Utilisez le calculateur de rentabilité immobilière d'Immovision pour estimer rapidement la rentabilité et la performance potentielles d'un bien immobilier locatif, notamment les flux de trésorerie, les rendements et la croissance à long terme.

Purchase Information

Income

Operating Expenses (Annual)

Sale / Exit Strategy

Investissements immobiliers locatifs à Montréal

Un investissement immobilier locatif consiste en l'achat d'un bien immobilier par un propriétaire dans le but de le louer à des locataires et de percevoir un revenu régulier. Dans ce cadre, le propriétaire conserve la propriété légale du bien et assume la responsabilité de son entretien, du paiement des taxes foncières et du respect de la réglementation locale en matière de logement.

L'objectif de l'investissement est de conserver le bien pendant un certain temps, de le louer pendant cette période afin de générer un flux de trésorerie régulier couvrant les remboursements hypothécaires et l'entretien, puis de vendre le bien pour réaliser un bénéfice ou une plus-value à long terme.

Comment utiliser le calculateur d'investissement immobilier locatif ?

Le calculateur de biens locatifs d'Immovision vous aide à estimer les flux de trésorerie, les rendements et la rentabilité globale d'un bien immobilier locatif. Cela vous permettra de comparer les opportunités d'investissement comme un investisseur immobilier professionnel, afin que vous puissiez choisir en toute confiance les meilleurs investissements et éviter de gaspiller de l'argent dans des opportunités peu rentables.

Pour commencer, nous voulons déterminer le bénéfice total que nous pouvons espérer tirer de notre bien immobilier d'investissement. Pour ce faire, nous devons prendre en compte cinq facteurs clés :

- Coûts d'achat

- Revenus locatifs prévisionnels

- Dépenses courantes

- Gain en capital prévu

- Coût des ventes

Coûts d'acquisition

Les frais d'achat comprennent le prix que vous payez pour votre logement, ainsi que les frais de clôture, les réparations et les éventuels frais hypothécaires.

Le prix d'achat du bien immobilier correspond au montant que vous payez pour ce bien. Au Canada, vous devez verser un acompte de 20 % pour la plupart des immeubles de placement. Cela ne s'applique pas si vous achetez un immeuble à logements multiples (duplex, triplex ou quadruplex) et que vous occupez l'un des logements à titre de résidence principale. Dans ce cas, vous pourriez être admissible à un acompte de seulement 5 %. Toutefois, si vous investissez moins de 20 % du prix d'achat à titre d'acompte, vous devrez payer l'assurance prêt hypothécaire de la SCHL.

Les frais de clôture correspondent aux coûts que vous engagez pour conclure la transaction. À Montréal, cela comprend des dépenses telles que les frais de notaire, les inspections préalables à l'achat, les droits de mutation immobilière, l'assurance contre les vices cachés, etc.

Vous devez également tenir compte des frais de réparation ou de rénovation nécessaires pour rendre le bien locatif. Au Québec, les propriétaires ont l’obligation légale de fournir et d’entretenir un logement locatif habitable. Cette obligation est établie par le Code civil du Québec (articles 1854 à 1862). Les réparations peuvent être ajoutées à la valeur après réparation (VAR), qui estime la valeur marchande du bien une fois que toutes les rénovations sont terminées et qu’il est entièrement prêt à être vendu ou loué. Elle représente le prix auquel le bien pourrait raisonnablement être vendu ou évalué une fois qu’il est entièrement rénové et prêt à être mis sur le marché.

Enfin, si vous achetez le bien immobilier locatif à l'aide d'un prêt hypothécaire, vous devez tenir compte du coût de ce prêt. Celui-ci est déterminé par le montant que vous empruntez, votre taux d'intérêt et la durée de votre emprunt.

Revenus locatifs prévisionnels

Les revenus locatifs prévisionnels correspondent au montant estimé des loyers que vous comptez percevoir de vos locataires sur une période donnée. Pour les calculer, vous devez examiner les loyers actuels pratiqués pour des logements similaires dans votre quartier en comparant les annonces immobilières et les locations récentes afin d'estimer des montants de loyer réalistes.

Au Québec, les augmentations de loyer sont réglementées par le Tribunal administratif du logement (TAL) et ne sont généralement autorisées qu’au moment du renouvellement du bail. Les propriétaires doivent donner un préavis écrit d’au moins trois mois pour toute augmentation proposée. Il n'y a pas de plafond fixe pour les augmentations de loyer, mais le TAL publie des lignes directrices annuelles basées sur des facteurs tels que l'inflation (IPC), les taxes, la valeur imposable, les assurances et les frais d'exploitation. Pour les baux renouvelés entre le 2 avril 2026 et le 1er avril 2027, l'augmentation de référence suggérée est d'environ 3,1 %, avant ajustements supplémentaires.

Vous devez également tenir compte du taux d'inoccupation. Il s'agit du pourcentage de temps pendant lequel votre bien locatif devrait rester inoccupé. Cela réduira le revenu locatif total que vous pouvez percevoir sur une période donnée. Le taux de vacance global dans la région du Grand Montréal était d’environ 2,9 % en 2025, ce qui signifie que seule une petite partie des logements est inoccupée à tout moment. Cependant, les taux de vacance varient en fonction du type de bien immobilier et de son emplacement. Par exemple, les appartements de deux chambres situés au centre-ville de Montréal et dans d’autres zones à forte demande ont généralement des taux de vacance plus faibles que les maisons individuelles (individuelles, jumelées, etc.) situées en périphérie.

Dépenses courantes

L'investissement immobilier locatif n'est pas une stratégie de revenu passif. Il nécessite du temps, du travail et des dépenses courantes. L'investisseur immobilier endosse le rôle de propriétaire et assume toutes les responsabilités qui y sont associées. Les responsabilités générales d'un propriétaire au Québec comprennent :

- Entretien du bien immobilier

Les propriétaires doivent s'assurer que le bien immobilier loué reste en bon état et habitable en tout temps. Cela comprend notamment le chauffage, la plomberie, les installations électriques, l'intégrité structurelle et les réparations urgentes, conformément au droit civil québécois. - Conformité légale et droits des locataires

Les propriétaires doivent se conformer aux lois québécoises sur la location et aux règles de la TAL. Cela comprend notamment les conditions du bail, les procédures d’augmentation de loyer, les avis, les règles de reprise de possession et le respect du droit des locataires à la jouissance paisible du bien. - Obligations opérationnelles

et financières Les propriétaires sont responsables de la gestion courante du bien immobilier, notamment du paiement des taxes foncières et des assurances, de la prise en charge des frais d'entretien, de la réponse aux demandes des locataires et de la prise en charge des périodes d'inoccupation ou des dépenses imprévues.

Remarque

Gain en capital prévu

Le gain en capital prévu correspond à l'augmentation estimée de la valeur du bien immobilier au fil du temps, sur la base d'hypothèses concernant l'appréciation du marché et le remboursement du capital hypothécaire. En termes simples, il représente la valeur ajoutée que vous espérez accumuler, soit parce que le bien prend de la valeur, soit parce que le solde de votre prêt hypothécaire diminue à mesure que les locataires contribuent à son remboursement.

Remarque

Coût de vente

Le coût total de la vente d’un bien immobilier au Québec comprend notamment les commissions de l’agent immobilier, les réparations et rénovations mineures, les pénalités de remboursement anticipé et autres frais hypothécaires, le certificat de localisation, les frais d’inspection préalable à la mise en vente et les taxes. Le coût le plus important de la vente est généralement la commission de l’agent immobilier. À Montréal, la commission s’élève généralement à environ 4 % du prix de vente, mais elle peut être négociée si vous comparez les offres, vendez dans un marché en forte demande ou faites appel à une agence immobilière à commission forfaitaire.

Card Title

Comment calculer votre retour sur investissement

Lorsque vous utilisez le calculateur de biens locatifs Immovision, vous n'obtenez pas seulement un chiffre, mais une vue d'ensemble complète des performances attendues d'un investissement immobilier locatif. Chaque indicateur que nous générons vous aide à répondre à une question cruciale concernant l'opportunité d'investissement.

| Indicateur | Ce qu'elle vous indique |

|---|---|

| Bénéfice total | Combien d'argent pourriez-vous gagner globalement grâce à ce bien, y compris sa vente éventuelle. |

| Taux de rendement interne (TRI) | À quelle vitesse vous atteindrez le seuil de rentabilité et ferez fructifier votre investissement au fil du temps. |

| Rendement en espèces | Quelle est l'efficacité de votre bien immobilier locatif pour générer des liquidités par rapport à l'argent que vous avez investi. |

| Taux de capitalisation (Cap Rate) | L'efficacité avec laquelle votre bien immobilier locatif génère des revenus par rapport à son prix d'achat. |

| Répartition annuelle | Évolution probable des revenus, des dépenses et des bénéfices tout au long de la durée de vie de l'investissement. |

Approfondissons le sujet afin de bien comprendre chacun de ces indicateurs.

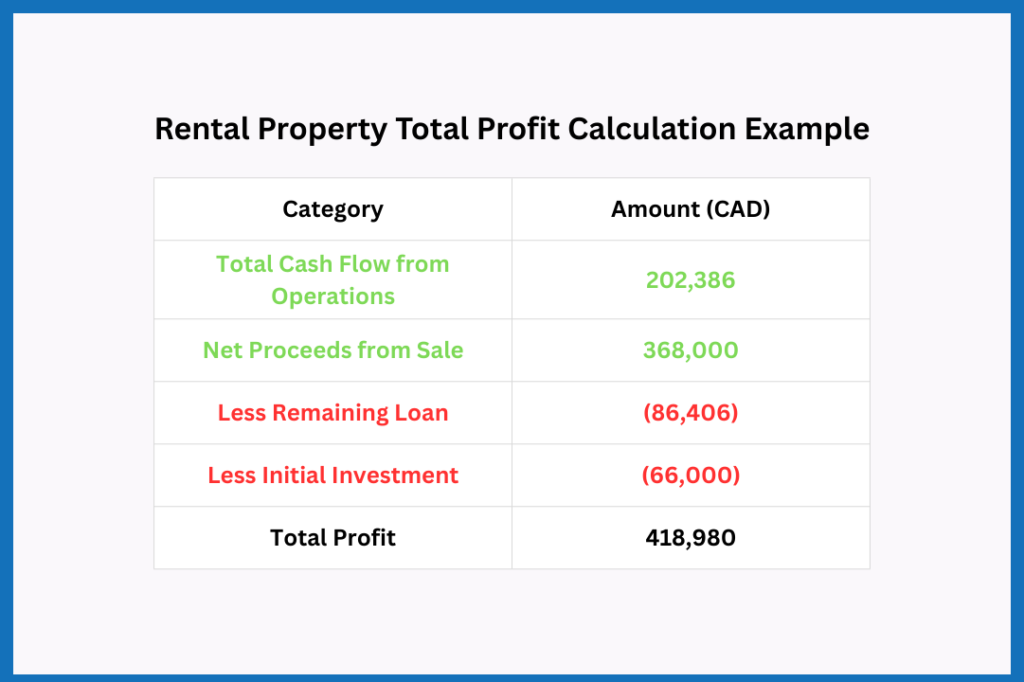

Bénéfice total (Réponses : combien d'argent pourriez-vous gagner ?)

Le bénéfice total correspond au montant net que vous espérez tirer d'un bien immobilier locatif après avoir pris en compte l'ensemble des revenus, des dépenses et des plus-values sur la durée de vie de l'investissement. Le bénéfice total vous indique le montant d'argent à gagner, mais les autres indicateurs vous renseignent sur la qualité réelle de l'investissement.

Il est calculé comme suit : flux de trésorerie total provenant de l'exploitation plus produit net de la vente moins le montant restant du prêt moins l'investissement initial. Vous pouvez développer chacune des rubriques du calculateur de bien immobilier locatif pour obtenir plus de détails sur le calcul.

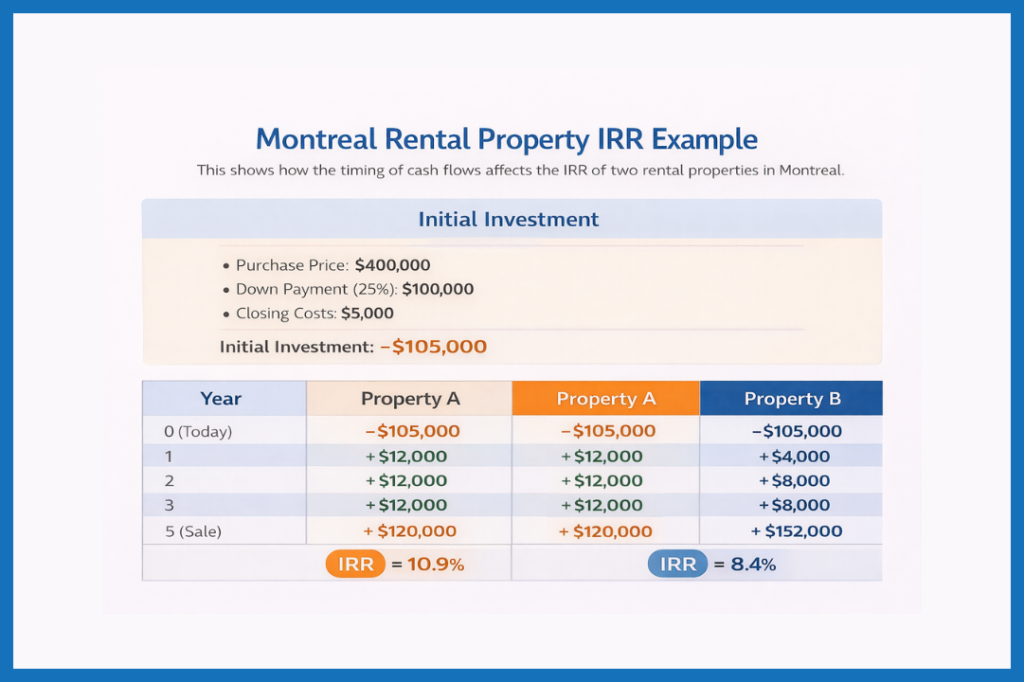

Taux de rendement interne (TRI) (Réponses : en combien de temps atteindrez-vous le seuil de rentabilité ?)

Le taux de rendement interne, ou TRI, est le taux d'actualisation qui rend la valeur actuelle nette de votre investissement égale à zéro. Il s'agit d'un indicateur important, car il vous indique à quelle vitesse vous pouvez espérer récupérer votre mise (sevrer) sur votre investissement immobilier locatif.

Par exemple, supposons que vous ayez deux opportunités d'investissement à Montréal (propriété A et propriété B). Les deux propriétés ont le même prix d'achat, le même apport personnel et les mêmes frais de clôture, mais le calendrier des flux de trésorerie est différent.

Comme vous pouvez le voir sur l'image ci-dessus, les flux de trésorerie de la propriété A sont systématiquement supérieurs à ceux de la propriété B ; cependant, le prix de vente final de la propriété B est plus élevé. Cela signifie que, bien que vous obteniez le bénéfice total de la vente pour les deux investissements, la propriété A vous rapporte plus d'argent plus rapidement que la propriété B. De ce fait, la propriété A présente un TRI plus élevé, car elle vous permet d'atteindre une VAN de zéro plus rapidement.

C'est pourquoi les investisseurs immobiliers utilisent le TRI : il leur permet de comparer les opportunités et de déterminer quel investissement leur permet de récupérer leur mise plus rapidement.

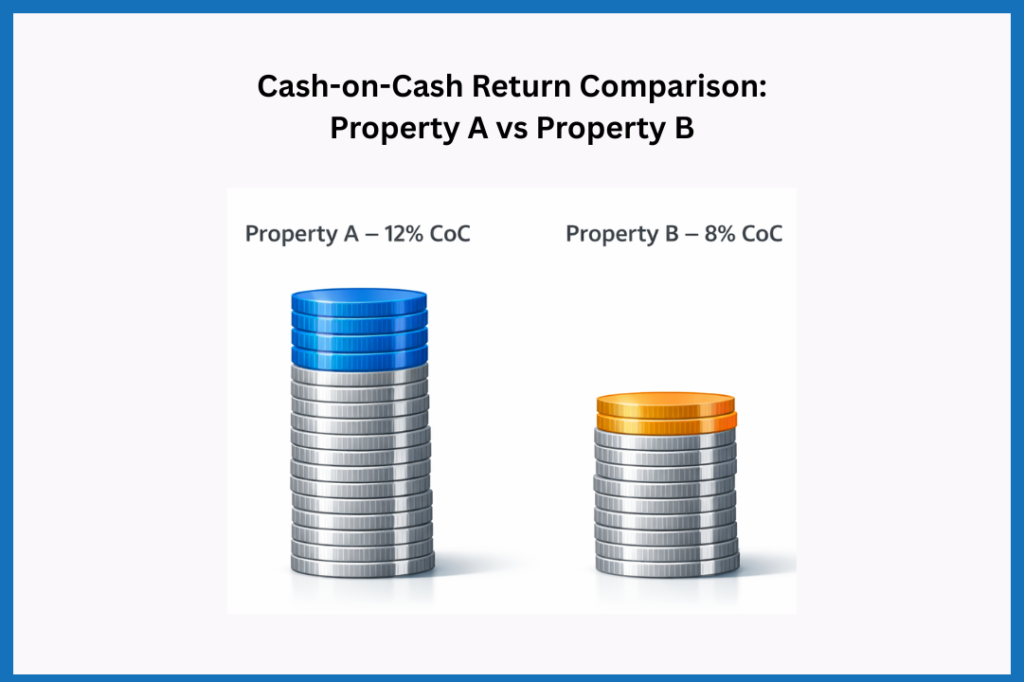

Rendement en espèces (Réponses : dans quelle mesure votre bien immobilier locatif est-il efficace pour générer des liquidités ?)

Le rendement en espèces vous indique quel pourcentage de votre capital investi vous est restitué chaque année sous forme de liquidités provenant du bien immobilier. Par exemple, imaginez que vous ayez deux opportunités d'investissement immobilier locatif : le bien A et le bien B. Les deux biens nécessitent le même investissement de 100 000 $, mais vous estimez que le bien A peut vous rapporter 12 000 $ par an, contre 8 000 $ par an pour le bien B. Dans ce cas, le bien A aura un rendement en espèces plus élevé.

Remarque

En d'autres termes, il se concentre sur le montant réel d'argent qui vous revient chaque année pour chaque dollar investi, sans tenir compte des bénéfices futurs liés à la vente du bien.

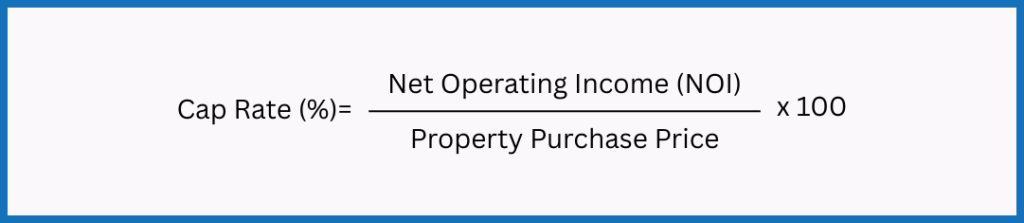

Taux de capitalisation (Réponses : Dans quelle mesure votre bien immobilier locatif génère-t-il des revenus par rapport à son prix ?)

Le taux de capitalisation, ou cap rate, correspond aux loyers perçus, moins les charges d'exploitation, divisés par le prix d'achat du bien immobilier. Il indique aux investisseurs immobiliers l'efficacité avec laquelle un bien génère des revenus par rapport à son prix d'achat.

Prenons l'exemple de deux biens immobiliers : l'un coûte 1 million de dollars et génère 10 000 dollars par an de revenus locatifs nets, tandis que l'autre coûte 500 000 dollars et génère 5 000 dollars par an. À première vue, le premier bien produit plus de liquidités, mais lorsque l'on calcule le taux de capitalisation, on constate que les deux biens offrent le même rendement relatif :

- Propriété A Taux de capitalisation = 10 000 $ ÷ 1 000 000 $ = 1 %

- Propriété B Taux de capitalisation = 5 000 $ ÷ 500 000 $ = 1 %.

Dans cet exemple, même si le bien 1 génère plus de liquidités en valeur absolue (10 000 $ contre 5 000 $), les deux biens sont tout aussi efficaces pour générer des revenus par rapport à leur prix. Ainsi, le taux de capitalisation indique le rendement en pourcentage de la valeur du bien, et non le flux de trésorerie total. Par conséquent, si vous comparez uniquement sur la base du taux de capitalisation, aucune de ces opportunités n’est « meilleure » que l’autre ; elles sont simplement tout aussi efficaces. D'autres facteurs, tels que le financement, la plus-value potentielle ou le rendement en espèces, vous aideraient alors à prendre une décision.

Remarque

Répartition annuelle

La ventilation annuelle du calculateur de bien immobilier locatif montre comment les revenus, les dépenses et les bénéfices évoluent tout au long de la durée de vie de l'investissement. Cela vous aide à voir quand le bien commencera à générer un flux de trésorerie positif, comment le loyer augmente, l'impact des vacances et comment les frais d'exploitation affectent vos rendements. Elle met également clairement en évidence le moment où vous pourriez récupérer votre investissement initial. En ventilant les chiffres sur une base annuelle, vous pouvez mieux planifier, anticiper les risques et prendre des décisions plus éclairées concernant votre bien immobilier locatif.

Foire aux questions

En plus de l'acompte, vous devrez tenir compte des frais de clôture, qui comprennent les frais de notaire, les frais juridiques, les droits de mutation immobilière et, parfois, les frais liés au prêteur. N'oubliez pas les frais de gestion immobilière si vous prévoyez d'engager un gestionnaire pour s'occuper des locataires et de l'entretien.

Il est également important de prendre en compte les coûts récurrents liés à la détention du bien, notamment les remboursements hypothécaires, l'assurance, les taxes foncières, les charges et les réparations. Certains prêteurs peuvent exiger une assurance hypothécaire si votre apport personnel est faible.

Comme ces coûts peuvent s’accumuler, il vaut mieux rester prudent dans vos estimations. Des outils tels qu’un calculateur de flux de trésorerie et de prévisions de croissance peuvent vous aider à modéliser différents scénarios et à déterminer le capital initial dont vous aurez besoin ainsi que les flux de trésorerie auxquels vous pouvez raisonnablement vous attendre. Planifier à l’avance vous garantit que votre bien immobilier locatif restera un investissement durable et rentable.

Remarques finales

Le calculateur de biens locatifs Immovision vous permet de calculer rapidement et facilement les flux de trésorerie attendus, les rendements et la rentabilité globale d'un investissement immobilier locatif.

Ces informations sont essentielles car, face à la multitude d'opportunités d'investissement, il ne suffit pas de se concentrer uniquement sur le prix ou le loyer. Pour comparer efficacement les investissements, vous devez plutôt comprendre des indicateurs clés tels que le taux de rendement interne (TRI), le rendement en espèces, le taux de capitalisation, le bénéfice total et les flux de trésorerie annuels. Ce n'est qu'avec toutes ces informations que vous pourrez appréhender à la fois les revenus à court terme et le potentiel de croissance à long terme.