Envisagez-vous de déménager dans un logement plus petit pour votre retraite ? Avant de prendre cette décision, plusieurs éléments doivent être pris en compte, car en réalité, déménager dans un logement plus petit pour la retraite n'est pas une question de superficie, mais plutôt de savoir si ce changement correspond au mode de vie que vous souhaitez adopter à la retraite.

Dans cet article, nous vous aiderons à réfléchir à cette décision en vous donnant quelques conseils que nous avons recueillis auprès de clients qui envisagent de déménager dans un logement plus petit. Cela inclura :

- Le coût financier du déménagement dans un logement plus petit pour la retraite

- Alternatives au déménagement dans un logement plus petit pour la retraite

- Comment le déménagement dans un logement plus petit affecte votre mode de vie à la retraite

- Foire aux questions

- Remarques finales

Coût financier de la réduction des effectifs en vue de la retraite

Pour de nombreux Québécois, la maison dans laquelle ils vivent constitue leur actif le plus important. Après des décennies de remboursements hypothécaires, de rénovations et d’augmentation de la valeur des propriétés, beaucoup de gens détiennent aujourd’hui plus de richesse dans leur maison que dans leur REER ou leurs autres placements. Il est donc naturel de penser que vendre et déménager dans un logement plus petit permettra de libérer ce capital, d’alimenter son compte bancaire et de réduire les factures de services publics ainsi que les taxes foncières.

Cependant, comme nous allons le voir, la vente n’est pas le seul moyen de tirer parti de la valeur de votre maison, et déménager dans un logement plus petit pour la retraite entraîne des coûts importants. Dans cette section, nous comparons brièvement les coûts liés au déménagement dans un logement plus petit par rapport à ceux liés au maintien dans votre logement actuel. Nous vous présenterons également certaines des solutions de rechange les plus populaires auxquelles les Québécois ont recours pour vendre leur maison à la retraite.

Quel est le coût financier d’un déménagement dans un logement plus petit ?

Lorsque l'on examine le coût financier d'un déménagement dans un logement plus petit, trois coûts principaux doivent être pris en compte. Il s'agit des suivants :

- Le coût de la vente de votre logement actuel

- Le coût de l'emménagement dans votre nouvelle maison

- Les frais d'entretien courants de la nouvelle propriété

Comparons chacun de ces coûts liés à la réduction de la taille de votre logement avec le coût de rester dans votre logement actuel.

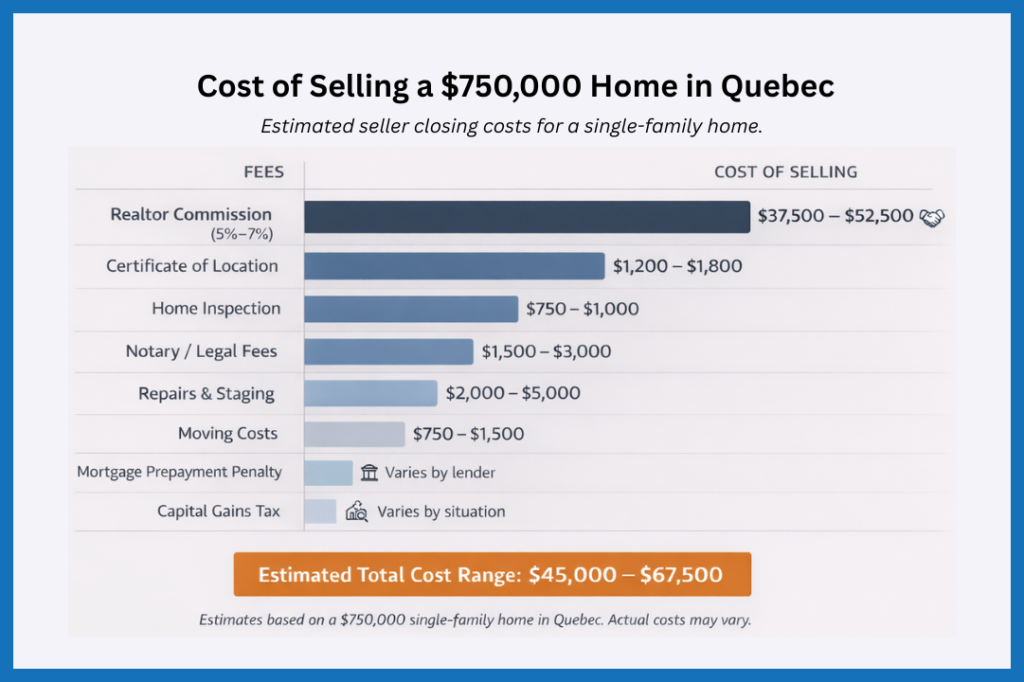

Le coût de la vente de votre logement actuel

Le coût moyen de la vente de votre maison représente généralement 5 % à 7 % du prix de vente. Vous trouverez ci-dessous un exemple illustrant à quoi pourrait ressembler le coût de la vente d'une maison individuelle (maison individuelle, jumelée ou en rangée) à Montréal.

Le coût de l'emménagement dans votre nouvelle maison

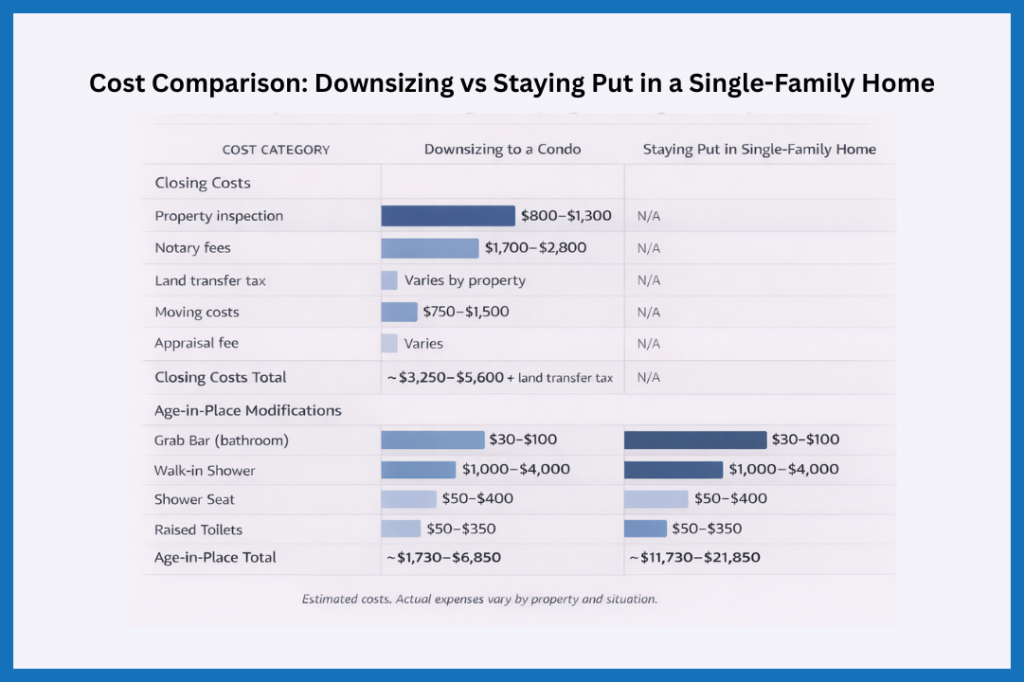

En plus des frais de vente habituels, vous devrez également tenir compte du coût d'achat d'un nouveau logement ou de votre emménagement dans un logement locatif. Le coût d'achat comprend les frais de clôture standard et les éventuelles rénovations d'adaptation à votre nouveau logement, telles qu'une douche à l'italienne, des rampes d'accès, des toilettes surélevées, etc.

Sinon, si vous choisissez de rester chez vous, vous devrez très probablement tout de même effectuer des aménagements pour rester chez vous dans votre logement actuel. Vous trouverez ci-dessous une comparaison des types de coûts auxquels vous pourriez être confronté si vous optez pour un appartement plus petit par rapport au fait de rester dans une maison individuelle. Comme vous pouvez le constater, si l’on tient compte des droits de mutation, le coût du déménagement sera probablement à peu près équivalent à celui des aménagements à effectuer dans votre logement actuel.

Card Title

Les frais d'entretien courants du nouveau bien immobilier

Réduire la taille de votre logement ne réduit pas automatiquement vos frais de logement mensuels. Si vous déménagez dans un logement plus petit et y vivez pendant 20 à 30 ans, vous devrez alors faire face, pendant cette période, à une augmentation des taxes foncières, des charges de copropriété ou d'entretien, des frais de services publics et (très probablement) à la nécessité d'effectuer des réparations et des rénovations essentielles et importantes dans votre nouveau logement.

De nombreux propriétaires pensent à tort que déménager leur permettra d’échapper aux dépenses qu’ils savent déjà devoir engager dans leur logement actuel, telles que le remplacement de la toiture, la modernisation de la plomberie ou la rénovation de la salle de bains. En réalité, chaque bien immobilier réserve ses propres surprises, et les réparations peuvent coûter tout autant que dans votre ancien logement. Ainsi, les coûts à long terme liés à la réduction de la taille de votre logement dépendent fortement du type de bien dans lequel vous emménagez et de la qualité de sa construction.

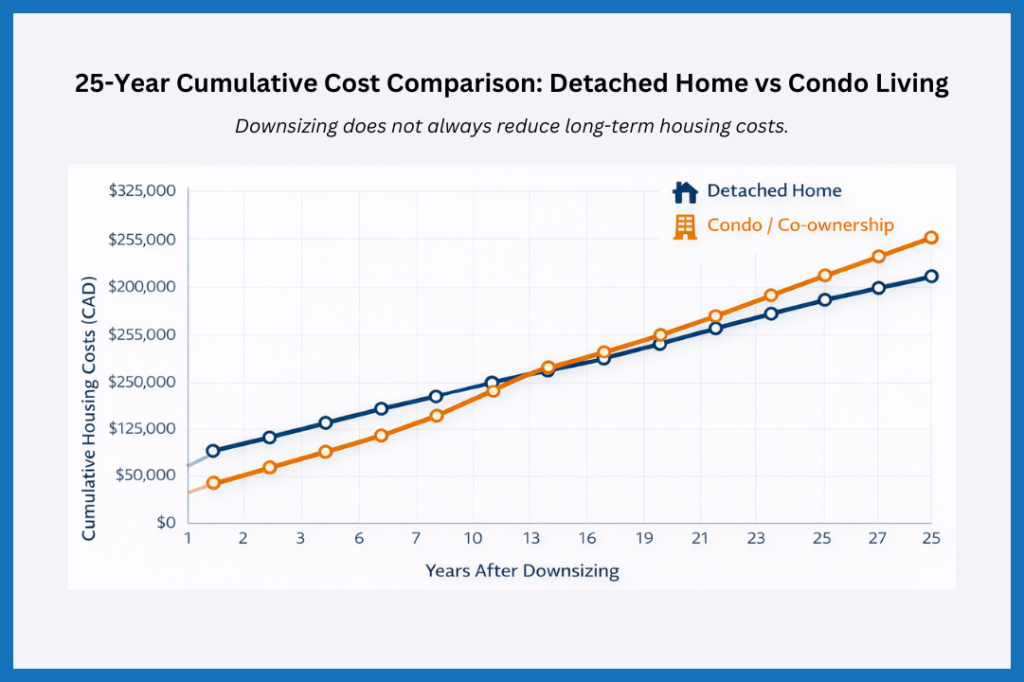

Prenons par exemple le scénario suivant. Vous quittez une maison individuelle pour emménager dans une copropriété divise. Si la gestion de la copropriété n’a pas bien entretenu le bien, vous devrez peut-être verser des contributions substantielles au fonds de réserve au cours des 25 prochaines années. Cela peut prendre la forme de cotisations spéciales ou d’une augmentation des charges de copropriété. Vous trouverez ci-dessous un exemple illustrant à quel point les coûts peuvent varier sur une période de 25 ans. Dans le modèle financier, nous avons supposé que les frais d'entretien d'une maison individuelle sont plus élevés au cours des premières années, afin de tenir compte des travaux d'entretien immédiats. Passé ce délai, le coût de la vie en copropriété augmente à mesure que les charges de copropriété et le nombre de cotisations spéciales augmentent.

La meilleure façon de comprendre les coûts potentiels liés au fait de rester chez soi ou de déménager est de faire appel à des professionnels capables d'estimer avec précision le coût des réparations et de l'entretien courant de votre logement actuel ou futur, de vérifier l'évolution historique des taxes foncières dans votre région, d'examiner les états financiers de l'immeuble et le fonds de réserve (si vous achetez un appartement ou une copropriété), et d'évaluer les augmentations prévues des primes d'assurance, des charges et des charges de copropriété.

Si vous décidez d'acheter un nouveau logement, veillez à faire réaliser une inspection approfondie avant l'achat afin d'identifier les problèmes structurels, mécaniques ou liés à un entretien différé.

Vous pouvez ensuite saisir ces informations dans un calculateur de maîtrise des coûts afin d'estimer vos dépenses de logement sur 20 à 25 ans pour chaque scénario et prendre une décision en toute connaissance de cause.

Guide financier gratuit pour réduire son train de vie

[Lancer mon analyse gratuite →]

Alternatives au déménagement dans un logement plus petit pour la retraite

Comme vous pouvez le constater, le coût d’un déménagement dans un logement plus petit pour la retraite n’est pas toujours moindre simplement parce que vous avez réduit la superficie dont vous devez vous occuper ou parce que vous pensiez pouvoir éviter l’entretien et les réparations que vous savez inévitables dans votre logement actuel. Cela dit, de nombreuses personnes ont besoin de liquidités à la retraite. Si vous avez accumulé une valeur nette immobilière importante, il est logique de penser que la vente de votre maison constitue le moyen le plus direct d'accéder à ces liquidités, même si vous préférez ne pas déménager.

Il existe toutefois d'autres moyens de tirer parti de la valeur nette de votre logement sans le vendre. Les options les plus courantes sont le prêt hypothécaire inversé ou le partage de logement.

Prêt hypothécaire inversé

Un prêt hypothécaire inversé est un produit financier qui permet aux propriétaires, généralement âgés de 55 ans ou plus, de convertir une partie de la valeur nette de leur logement en liquidités sans avoir à vendre le bien ni à effectuer de remboursements hypothécaires mensuels. Le prêt n'est remboursé que lorsque le propriétaire vend son logement, déménage définitivement ou décède.

Par exemple, supposons que vous possédiez un bien immobilier d'une valeur de 750 000 $. Avec un prêt hypothécaire inversé, le prêteur vous permettra d'emprunter une partie de la valeur nette de votre logement — généralement entre 25 % et 50 %, en fonction de votre âge et de la valeur du bien. Le prêteur vous versera généralement l'argent sous forme de somme forfaitaire, de ligne de crédit ou de versements mensuels. Vous n'avez pas à effectuer de versements hypothécaires mensuels, et le prêt n'est remboursé que lorsque vous vendez votre maison, que vous déménagez définitivement ou que vous décédez.

Card Title

Colocation

Le partage de logement consiste pour un propriétaire à louer une partie de son logement, telle qu’une chambre d’amis, un sous-sol ou un logement annexe, à un locataire, souvent un ami, un membre de la famille ou une autre personne avec laquelle il s’entend bien. Statistique Canada a constaté que parmi les Canadiens âgés de 75 ans et plus, environ 8 % (soit quelque 200 000 retraités) partagent leur logement avec d’autres personnes, qu’elles soient de leur famille ou non, pendant leur retraite.

Pour les retraités, le partage de logement peut être un moyen flexible d’accéder à la valeur nette de leur maison grâce au loyer, de conserver leur indépendance et de rester en contact avec leur communauté sans avoir à vendre ou à déménager dans un logement plus petit. Dans ce cas, vous devrez peut-être effectuer quelques modifications ou rénovations afin d’assurer votre intimité et votre confort, ainsi que ceux de votre locataire. Pour réaliser ces rénovations, vous pouvez envisager diverses options de financement à court terme, telles qu’une marge de crédit hypothécaire (HELOC). Le gouvernement fédéral offre également un crédit d’impôt pour la rénovation domiciliaire multigénérationnelle (CIRM) afin de vous aider à couvrir les coûts liés à la création d’une unité secondaire autonome au sein de votre domicile.

Comment le fait de déménager dans un logement plus petit influe sur votre mode de vie à la retraite

Maintenant que vous comprenez certaines de vos options financières, il est important de prendre du recul et d’envisager la situation dans son ensemble. Les décisions relatives à la retraite ne se résument pas à des chiffres ; elles concernent également votre mode de vie, votre identité et la façon dont vous souhaitez occuper votre temps. Beaucoup d’entre nous ressentent un besoin naturel de simplifier leur vie à la retraite. Au fil des ans, nous accumulons des objets qui semblent par la suite inutiles, et le fait de désencombrer peut apporter un réel soulagement et nous permettre de nous concentrer sur ce qui compte vraiment.

Cependant, s’il est facile de résilier un abonnement, déménager dans un logement plus petit n’apporte pas automatiquement plus de bonheur ou de tranquillité d’esprit. Votre logement vous relie à votre communauté, ancrent vos routines quotidiennes, renferme des souvenirs de famille et vous procure un sentiment de stabilité. Avant de franchir le pas, il vaut la peine de réfléchir à quelques questions clés concernant la manière dont un changement pourrait affecter vos relations, votre mode de vie et votre avenir.

1. Relations : le fait de déménager dans un logement plus petit renforcera-t-il ou affaiblira-t-il vos liens ?

La retraite renforce souvent l'importance de la proximité avec les enfants, les petits-enfants, les amis et les voisins de longue date. Avant de déménager, demandez-vous si le fait de déménager dans un logement plus petit vous rapprochera des personnes qui comptent le plus pour vous ou vous éloignera de votre réseau de soutien.

La distance ne se résume pas toujours à l'espace physique qui vous sépare. Elle peut aussi signifier passer à côté de moments partagés. Demandez-vous donc si votre nouveau logement facilitera ou compliquera les visites de votre famille et de vos amis. Cela pourrait vous amener à choisir un logement avec une chambre d'amis où vos petits-enfants pourront passer la nuit, ou situé à proximité de bons réseaux de transport.

Avant de prendre une décision, vous pouvez également redécouvrir votre quartier en tant que retraité. Renseignez-vous sur les activités sociales, les clubs, les cours et les événements locaux proposés. Vous découvrirez peut-être des façons de profiter de votre quartier dont vous ignoriez l'existence.

2. Mode de vie : votre nouveau logement correspond-il au mode de vie que vous souhaitez adopter à la retraite ?

Demandez-vous s'il y a des aspects de votre logement actuel que vous appréciez. Et si vous décidez de déménager dans un logement plus petit, votre nouveau logement présentera-t-il ces mêmes caractéristiques ? Par exemple, de nombreux retraités aiment jardiner ou profiter de leur jardin exposé au sud. À l'inverse, certains aspects de votre logement peuvent devenir plus difficiles à gérer avec le temps ; par exemple, une allée étroite donnant sur une route très fréquentée peut s'avérer compliquée à gérer à mesure que vous vieillissez.

Réduire la taille de son logement est une décision importante. Si vous envisagez de déménager dans un appartement en ville ou dans une résidence pour retraités, certains retraités optent d’abord pour une location à court terme. Y vivre pendant quelques mois peut vous aider à déterminer si vous préférez ce mode de vie au confort, à l’espace et aux habitudes de votre logement actuel.

3. Adaptation future : cette maison vous conviendra-t-elle encore dans 20 à 30 ans ?

La retraite peut durer longtemps, il est donc important de voir plus loin que le présent. Tenez compte de la mobilité, de l'entretien, de l'agencement et du confort à long terme. L'objectif n'est pas seulement de réduire l'espace, mais de veiller à ce que votre logement reste pratique et adapté à l'évolution de vos besoins. Dans cette optique, vous pourriez décider de rester où vous êtes, mais de réaménager les pièces inoccupées pour vos loisirs, vos activités physiques, le rangement ou l'accueil de votre famille, afin que votre logement soit mieux adapté à votre mode de vie à la retraite.

Foire aux questions

Remarques finales

Réduire son train de vie à la retraite n’est pas une solution miracle qui vous permettra automatiquement de dégager du capital ou de vous simplifier la vie. Si cela peut être le cas pour certains, ce ne sera peut-être pas le cas pour d’autres, surtout si ce changement perturbe vos habitudes, vos relations sociales ou le sentiment de confort que vous avez construit au fil des ans.

La retraite représente environ un quart de votre vie et, tout comme lorsque vous avez acheté votre première maison, il est important de peser le pour et le contre, tant sur le plan financier que personnel, avant de prendre une décision. Si vous souhaitez rester où vous êtes, examinez les options financières qui s’offrent à vous ; mais si vous souhaitez déménager pour vous rapprocher de votre famille, assurez-vous de planifier soigneusement vos finances en fonction du mode de vie que vous souhaitez adopter pour cette nouvelle étape de votre vie.