Le partage de la maison et des autres biens familiaux lors d'une séparation ou d'un divorce peut sembler insurmontable. La bonne nouvelle, c'est que les règles du Québec en matière de patrimoine familial offrent un cadre garantissant un partage équitable des biens. Comprendre comment cela fonctionne, étape par étape, peut vous aider à vous sentir plus en contrôle pendant cette période émotionnellement difficile. Dans cet article, nous abordons :

- Qu'est-ce que le patrimoine familial ?

- Quels biens font partie du patrimoine familial ?

- Quels biens ne font pas partie du patrimoine familial ?

- Vos droits et obligations concernant la résidence familiale

- Comment calculer et partager le patrimoine familial

- Faire appel à un agent immobilier lors d'un divorce

- Foire aux questions

- Remarques finales

Qu'est-ce que le patrimoine familial ?

Le patrimoine familial est un concept juridique au Québec qui prévoit que certains biens familiaux doivent être partagés à parts égales entre les conjoints lorsque le mariage ou l'union civile prend fin, que ce soit par divorce ou par décès.

Le patrimoine familial ne comprend pas tous les biens, mais il couvre généralement la résidence familiale, les résidences secondaires, le mobilier, les véhicules utilisés par la famille, ainsi que les pensions ou les REER accumulés pendant le mariage. La loi québécoise applique automatiquement le patrimoine familial aux couples mariés et aux unions civiles, et les couples ne peuvent y renoncer à l'avance, sauf dans des circonstances très limitées. L'article 414 du Code civil du Québec en fait état.

Quels biens font partie du patrimoine familial ?

Le patrimoine familial comprend généralement :

- Les résidences utilisées par la famille, ce qui inclut toutes les résidences, par exemple les résidences principales et secondaires.

- Le mobilier domestique utilisé par la famille, par exemple les meubles, les appareils électroménagers, les appareils électroniques et les œuvres d'art.

- Véhicules à moteur utilisés pour le transport familial, ce qui inclut tous les véhicules à moteur, par exemple les voitures, les bateaux et les véhicules de loisirs (camping-cars).

- Prestations accumulées pendant le mariage au titre de régimes de retraite ou de prévoyance, par exemple les REER et les fonds de pension.

L'article 415 du Code civil du Québec en dispose.

Ce qui n'est pas inclus dans le patrimoine familial

Le patrimoine familial ne comprend pas les biens suivants :

- Les biens personnels

- Biens reçus en don

- Une entreprise ou une exploitation agricole

- Espèces et comptes bancaires

- Épargne, obligations,

Vos droits et obligations concernant la résidence familiale

La résidence familiale est souvent le bien le plus précieux dans un mariage. La loi québécoise calcule la part de votre maison dans le patrimoine familial en fonction de la date d'achat, du mode de propriété, de l'existence d'un prêt hypothécaire et du mode de financement. Le résultat dépend fortement des faits et des preuves. Vous trouverez ci-dessous quelques-uns des scénarios les plus courants.

1. Propriété exclusive vs propriété conjointe

Si les deux conjoints figurent sur le titre de propriété, la résidence familiale fait partie du patrimoine familial. Dans ce cas, la loi prévoit généralement un partage égal de la maison entre les deux conjoints. Toutefois, si vous êtes l'unique propriétaire de votre maison ou de votre appartement, celui-ci peut tout de même faire partie du patrimoine familial s'il a servi de résidence familiale.

En effet, lorsque vous vous êtes marié ou avez conclu votre union civile, votre domicile est devenu votre résidence familiale et a été soumis aux droits qui protègent la résidence familiale.

Remarque : la propriété légale et les droits patrimoniaux familiaux ne sont pas la même chose.

2. Moment de l'achat (avant ou pendant le mariage)

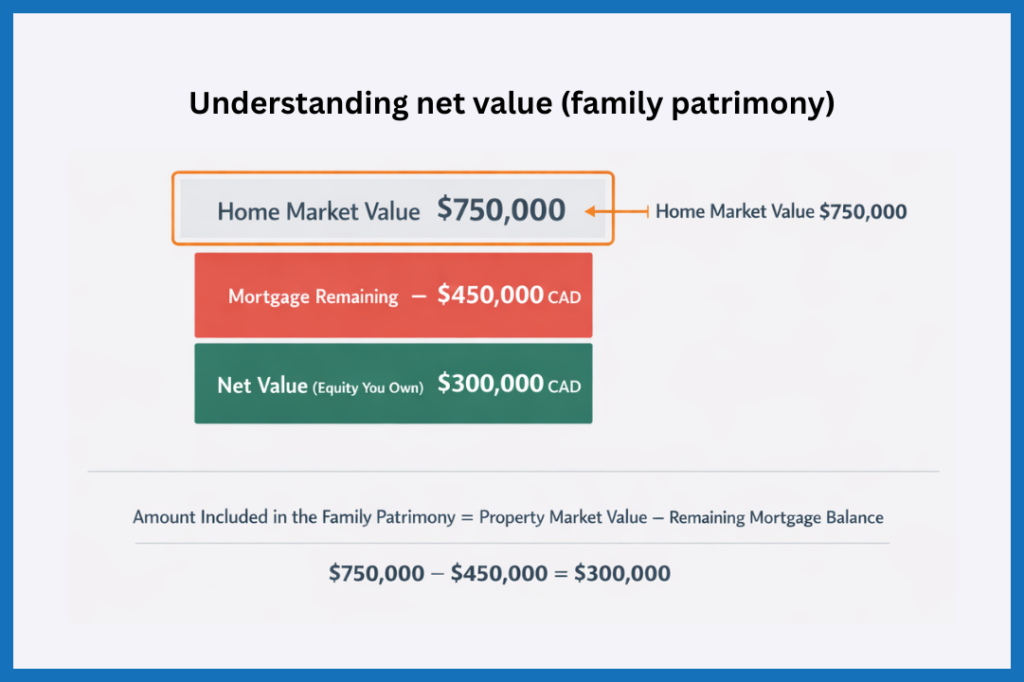

Si l'un des conjoints ou les deux ont acheté la résidence familiale pendant le mariage, la loi inclut généralement la valeur nette dans le patrimoine familial. Dans ce contexte, la valeur nette désigne le montant de la valeur de la résidence dont vous êtes effectivement propriétaire. La loi québécoise calcule la valeur nette en prenant la valeur marchande actuelle de la résidence et en soustrayant tout solde hypothécaire ou toute dette garantie par celle-ci.

Par exemple, imaginez que votre résidence familiale ait une valeur marchande actuelle de 750 000 $ et que vous deviez encore 450 000 $ sur l'hypothèque. Le patrimoine familial comprend alors les 300 000 $ de valeur nette, et vous et votre conjoint en recevez chacun la moitié après la vente de la maison.

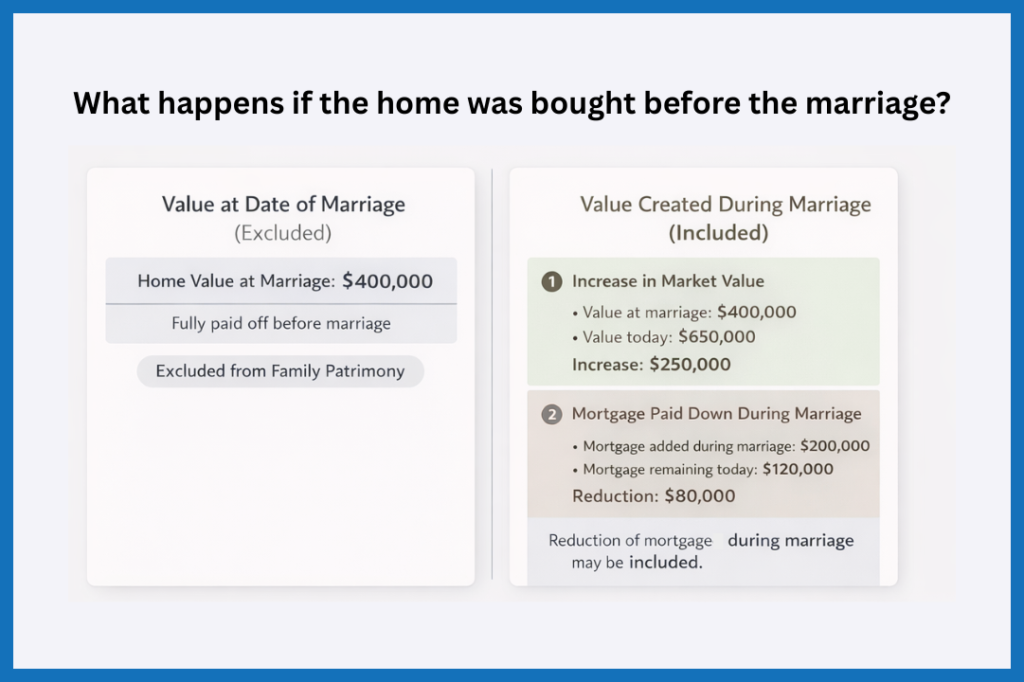

En revanche, si vous avez acheté la maison avant le mariage et que vous l'avez entièrement remboursée, la loi québécoise exclut généralement sa valeur nette à la date du mariage du patrimoine familial.

Toutefois, la loi inclut toujours toute augmentation de la valeur de la maison survenue pendant le mariage. Si vous avez refinancé la maison à un moment donné, les paiements qui réduisent l'hypothèque pendant le mariage peuvent également être pris en compte dans le patrimoine familial.

Card Title

3. Fonds provenant d'héritages et de donations

Si l'un des conjoints hérite d'un bien immobilier ou en reçoit un à titre de don, la loi exclut généralement ce bien du patrimoine familial. La même règle s'applique à l'argent donné à l'un des conjoints, y compris un apport initial offert en don et utilisé pour l'achat d'une maison.

Le conjoint qui fait valoir que ce bien ou ces fonds sont exclus doit en prouver l'origine. Cela inclut l'argent reçu en don et utilisé pour des travaux de rénovation qui ont augmenté la valeur du logement. Si le conjoint ne peut pas clairement retracer et prouver la provenance des fonds, le tribunal peut refuser de les exclure du patrimoine familial.

4. Investissements et améliorations apportés au bien immobilier

En vertu de la loi québécoise, vous devez inclure dans le patrimoine familial toute rénovation qui augmente la valeur de votre maison. Ce qui importe, ce n’est pas le montant que vous dépensez, mais l’augmentation réelle de la valeur de la propriété grâce à ces améliorations. Les avocats et les juges font souvent appel à un agent immobilier expert ou à un évaluateur immobilier professionnel pour déterminer la valeur ajoutée par vos rénovations.

** Remarque importante **

Comment calculer et partager le patrimoine familial ?

Dans cette section, nous examinons un exemple pour vous aider à comprendre les règles de base du partage du patrimoine familial.

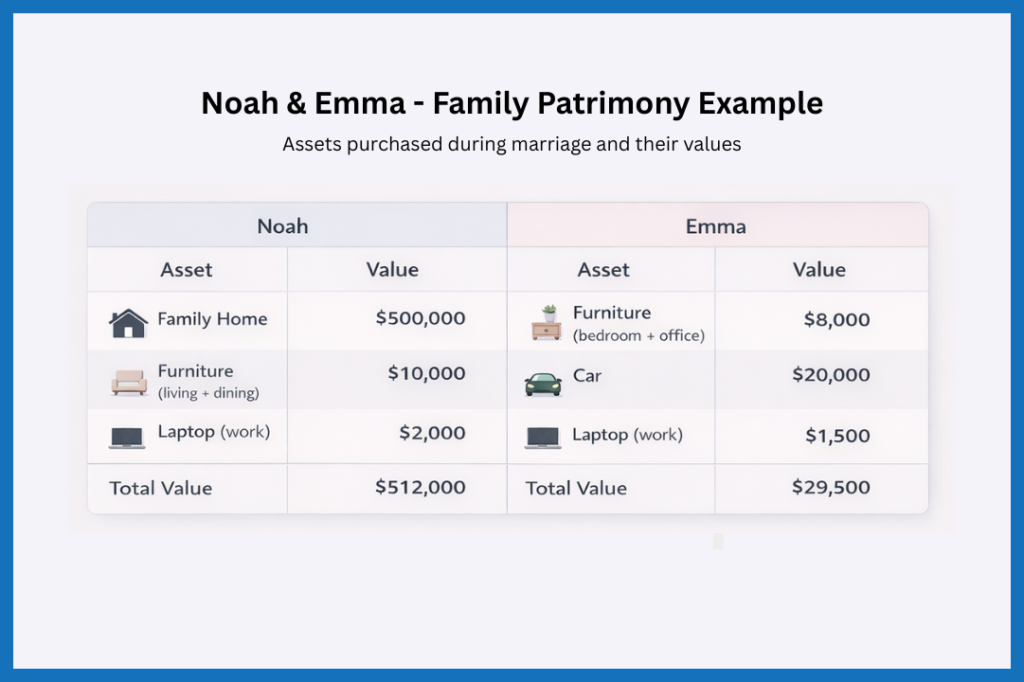

Exemple – Comment calculer et partager le patrimoine familial au Québec

Noah et Emma vont divorcer. Ils possèdent les biens suivants, qu’ils ont achetés pendant leur mariage :

La valeur du patrimoine familial est calculée selon les étapes suivantes :

- Identifiez les biens qui font partie du patrimoine familial.

- Calculez la valeur nette des biens inclus.

- Tenez compte de tout montant à déduire (par exemple, dons, exclusions antérieures).

- Déterminez comment la valeur du bien sera répartie en fonction de la propriété et des contributions.

- Choisissez une méthode de paiement ou de répartition.

1. Identifiez les biens inclus dans le patrimoine familial

Noah et Anne incluront la maison familiale, le mobilier et la voiture dans le patrimoine familial.

2. Calculez la valeur nette des biens inclus

- Maison familiale : 500 000 $ – 150 000 $ (solde de l'hypothèque) = 350 000 $ = valeur nette de la maison familiale

- Voiture : 20 000 $ – 0 $ (pas de dettes) = 15 000 $ = valeur nette de la voiture

- Mobilier : 18 000 $ – 0 $ (pas de dettes) = 18 000 $ = valeur nette du mobilier

3. Tenez compte de tout montant à déduire (par exemple, dons, exclusions antérieures)

Dans ce cas, il n'y a pas d'autres montants à déduire.

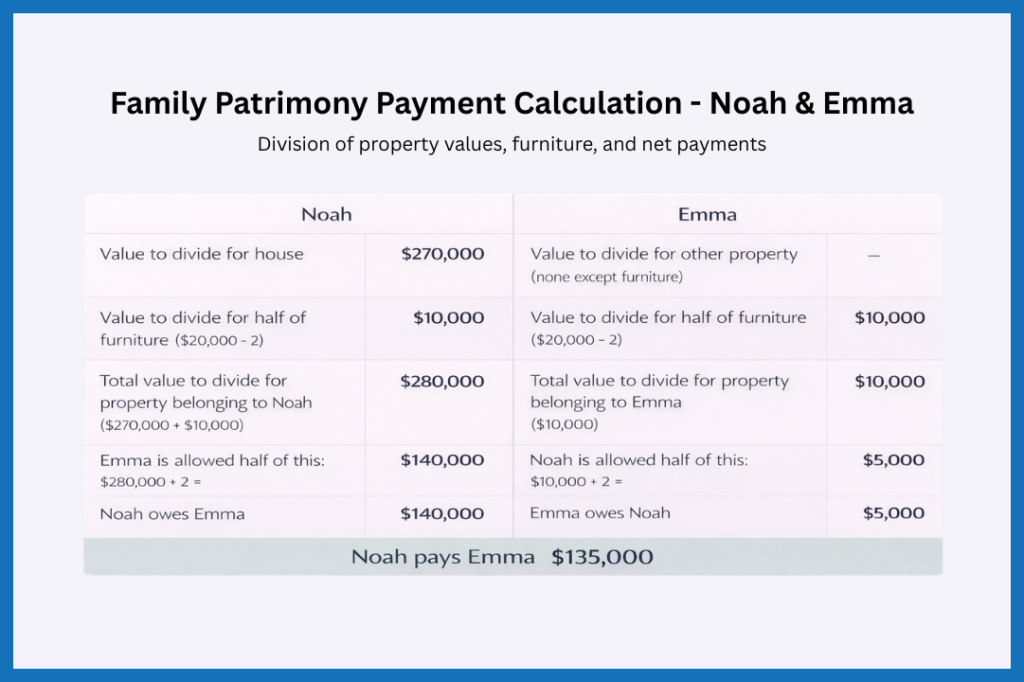

4. Déterminez comment la valeur du bien sera répartie en fonction de la propriété et des contributions

Le tableau ci-dessous indique comment la valeur des biens sera répartie.

5. Choisir une méthode de paiement ou de répartition

La dernière étape consiste à choisir un mode de paiement.

Comme Noah doit 135 000 $ à Emma, il a plusieurs options.

- Noah peut payer Emma en espèces, s'il dispose de la somme nécessaire.

- Noah peut transférer ses biens à Emma pour régler la dette. Dans ce cas, si Noah transfère la maison à Emma, celle-ci lui devra 135 000 $ pour la différence de valeur.

- Noah peut vendre la maison familiale et utiliser le produit de la vente pour dédommager Emma.

Faire appel à un agent immobilier lors d'un divorce

Vous pouvez faire appel à un agent immobilier dès lors que les deux conjoints ont convenu de vendre la maison, ou si une décision de justice autorise la vente. Bien que de nombreux couples en instance de divorce demandent à engager leurs propres agents, vous n'avez pas besoin de deux agents distincts et, si vous en avez deux, cela peut créer des conflits. Le point essentiel ici est que l'agent immobilier ne peut pas travailler à la vente de la maison si toute mise en vente nécessite le consentement de tous les propriétaires ou un mandat légal.

Ce qu'un agent immobilier peut et ne peut pas faire

Un agent immobilier ne peut pas fournir de conseils juridiques, mais il peut vous aider à prendre des mesures pour vous protéger. Par exemple, si votre conjoint n'est pas copropriétaire du bien, vous pouvez déposer une déclaration de résidence familiale. Cela informe les tiers que la maison ne peut être vendue sans consentement, vous protégeant ainsi contre toute action unilatérale.

Rôle de l'agent immobilier dans le processus

Les agents immobiliers qui savent comment gérer la vente d'une maison familiale dans le cadre d'un divorce sont généralement très expérimentés. En plus du rôle habituel qu'il assume, l'agent immobilier devra également :

- Donner de bonnes recommandations concernant des avocats spécialisés en droit de la famille avec lesquels il a déjà travaillé.

- Servir de point de contact pour les avocats en cas de désaccord sur le prix de vente.

- Négocier avec les experts immobiliers qui pourraient proposer une estimation inférieure de la valeur du bien.

- Aider à mettre en œuvre des accords provisoires, tels qu'un prix de vente préapprouvé ou des conditions d'acceptation préapprouvées.

- Tenir compte des difficultés émotionnelles et pratiques liées à la situation. Les ventes liées à un divorce peuvent être particulièrement difficiles lorsque des enfants sont concernés. L'agent immobilier doit gérer le processus avec tact afin que les enfants n'associent pas la vente ou la perte du domicile familial à la « faute » d'un des parents.

Foire aux questions

Cela peut entraîner de longs délais, parfois de plus de trois ans, avant que la maison puisse être vendue et que le produit de la vente soit partagé. En effet, le parent qui reste dans le logement n'a guère intérêt à accepter de vendre rapidement et à renoncer au temps passé avec les enfants. Toutefois, si aucun accord n'est trouvé, le tribunal peut finalement ordonner la vente du logement, à moins qu'un des parents ne puisse prouver qu'il existe une raison valable de la retarder ou de l'empêcher.

financières :– Versement forfaitaire : il arrive que l'autre conjoint effectue un versement unique pour vous aider à conserver le logement.

– Pension alimentaire : une pension fixe ou indexée peut vous garantir un revenu permettant de couvrir les frais hypothécaires ou les frais de subsistance.

– Partage des REER ou d'autres actifs : une partie de votre épargne-retraite ou de vos placements peut être utilisée pour générer des liquidités.

Il est important de bien comprendre vos droits et vos options dans votre situation particulière. Un avocat spécialisé en droit de la famille peut vous aider à déterminer la meilleure façon d’obtenir des liquidités ou d’organiser les paiements pour conserver le logement ou effectuer une transition équitable.

Remarques finales

Bien que les règles relatives au patrimoine familial offrent un cadre juridique clair, chaque situation est unique. Vous pouvez faciliter le processus et protéger vos intérêts financiers et émotionnels en conservant des documents bien tenus, en comprenant vos droits et en collaborant avec des professionnels expérimentés tels que des avocats spécialisés en droit de la famille, des agents immobiliers et des experts en évaluation.