Un prêt hypothécaire inversé offre aux Canadiens âgés de plus de 55 ans un moyen d'accéder à la valeur nette de leur maison, tout en conservant celle-ci jusqu'à leur décès ou jusqu'à ce qu'ils décident finalement de la vendre. Le cas d'utilisation le plus courant d'un prêt hypothécaire inversé est de compléter les revenus de retraite. Cependant, si un prêt hypothécaire inversé est une bonne idée pour certaines personnes, il existe des cas où il n'est pas judicieux. Dans cet article, nous abordons :

- Qu'est-ce qu'un prêt hypothécaire inversé ?

- Conditions d'admissibilité à un prêt hypothécaire inversé au Canada

- Comment fonctionne un prêt hypothécaire inversé au Canada

- Combien puis-je emprunter en fonction de mon âge et de la valeur de ma maison ?

- Quels sont les coûts d'un prêt hypothécaire inversé au Canada ?

- Quels sont les avantages et les inconvénients d'un prêt hypothécaire inversé ?

- Utilisations inappropriées d'un prêt hypothécaire inversé

- Utilisations positives d'un prêt hypothécaire inversé

- Prêt hypothécaire inversé vs HELOC

- Où peut-on obtenir un prêt hypothécaire inversé au Canada ?

- Foire aux questions

- Remarques finales

Qu'est-ce qu'un prêt hypothécaire inversé ?

Un prêt hypothécaire inversé est un type de prêt qui permet aux propriétaires canadiens âgés de 55 ans ou plus de retirer la valeur nette de leur maison sous forme d'argent comptant non imposable, sans avoir à vendre leur propriété ni à effectuer de remboursements mensuels réguliers. Au lieu d'être remboursé au fil du temps, le prêt est généralement remboursé lorsque le propriétaire vend sa maison, déménage définitivement ou décède.

Conditions d'admissibilité à un prêt hypothécaire inversé au Canada

Lorsque vous faites une demande de prêt hypothécaire inversé au Canada, le prêteur tiendra compte des facteurs suivants.

- Vous devez être âgé d'au moins 55 ans (si votre conjoint est copropriétaire, vous devez tous deux être âgés d'au moins 55 ans)

- Vous devez utiliser le bien immobilier comme résidence principale pendant au moins six mois par an

- Être propriétaire d'un bien immobilier admissible, tel qu'une maison individuelle, un appartement en copropriété, une maison de ville, une maison jumelée ou un immeuble à logements multiples

- Disposer d'une valeur nette immobilière suffisante

- Disposer d'une valeur estimée minimale d'environ 250 000 $

- Être propriétaire d'un bien immobilier situé dans une zone éligible, généralement les grands centres urbains comme Toronto ou Montréal.

Dans chaque cas, les règles suivantes s'appliquent généralement :

N'oubliez pas que la valeur nette correspond à la valeur marchande actuelle de votre maison, moins le solde de votre prêt hypothécaire. Pour déterminer la valeur marchande de votre maison, le prêteur procédera à une évaluation immobilière. Cela permet de s'assurer qu'il ne prête pas plus que la valeur réelle de la maison.

Estimation gratuite

Bouton : Obtenez une estimation immédiate

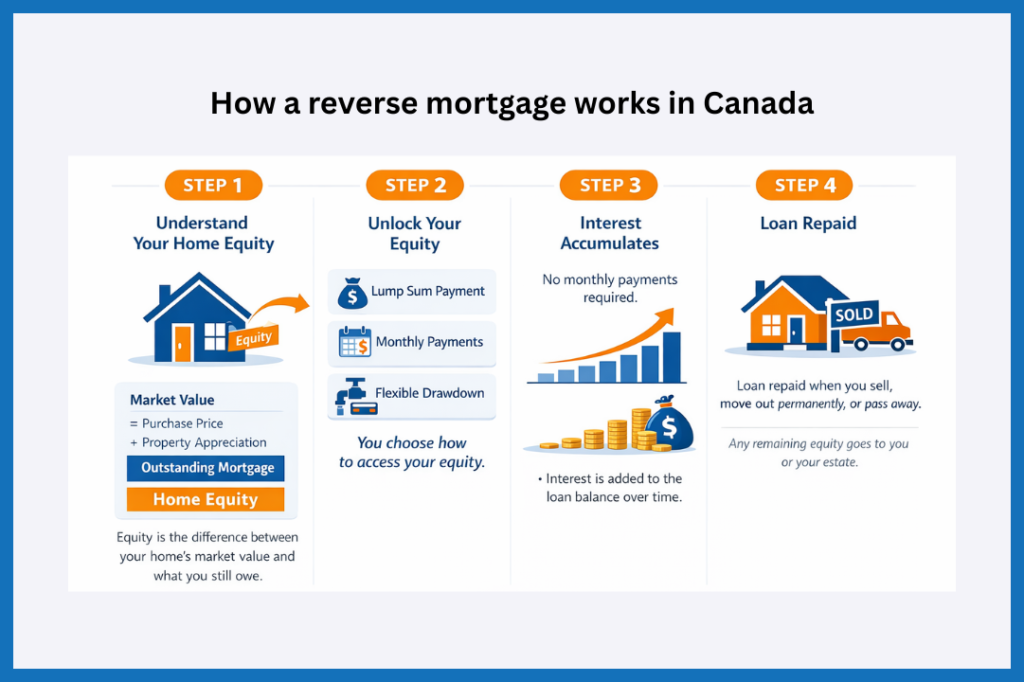

Comment fonctionne un prêt hypothécaire inversé au Canada

Le fonctionnement exact de votre prêt hypothécaire inversé dépend du type de prêt que vous contractez et de la manière dont vous recevez la première tranche de liquidités. En général, il existe trois façons d'accéder à la valeur nette de votre maison. Il s'agit des suivantes :

- Recevoir un versement forfaitaire

- Des versements mensuels égaux

- Retrait flexible (similaire à une ligne de crédit)

Dans tous ces cas, une fois les fonds retirés, le prêteur applique un taux d'intérêt fixe ou variable, selon le type de prêt hypothécaire inversé que vous choisissez. Contrairement à un prêt hypothécaire traditionnel, vous ne payez pas d'intérêts mensuels. Au lieu de cela, les intérêts s'accumulent au fil du temps et s'ajoutent au solde total du prêt.

Le prêt est généralement remboursé lorsque vous vendez votre maison, que vous déménagez définitivement ou que vous décédez. À ce moment-là, le bien immobilier est vendu et le solde du prêt (y compris tous les intérêts accumulés) est versé au prêteur. S'il reste une valeur nette après le règlement du prêt, les fonds restants vous reviennent ou sont versés à votre succession.

Avec un prêt hypothécaire inversé, vous conservez la propriété et l'occupation de votre maison. De ce fait, vous restez responsable de :

- Payer vos impôts fonciers

- Souscrire une assurance habitation

- Payer les frais d'entretien et de réparation

- Payer vos charges de copropriété ou vos cotisations spéciales

- Payer vos charges et taxes locales

- Vivre dans le logement en tant que résidence principale (généralement au moins six mois par an)

Le non-respect de ces obligations peut entraîner des pénalités, voire une mise en défaut. Dans ce cas, le prêteur peut avoir le droit de saisir votre logement afin de récupérer le prêt.

Remarque

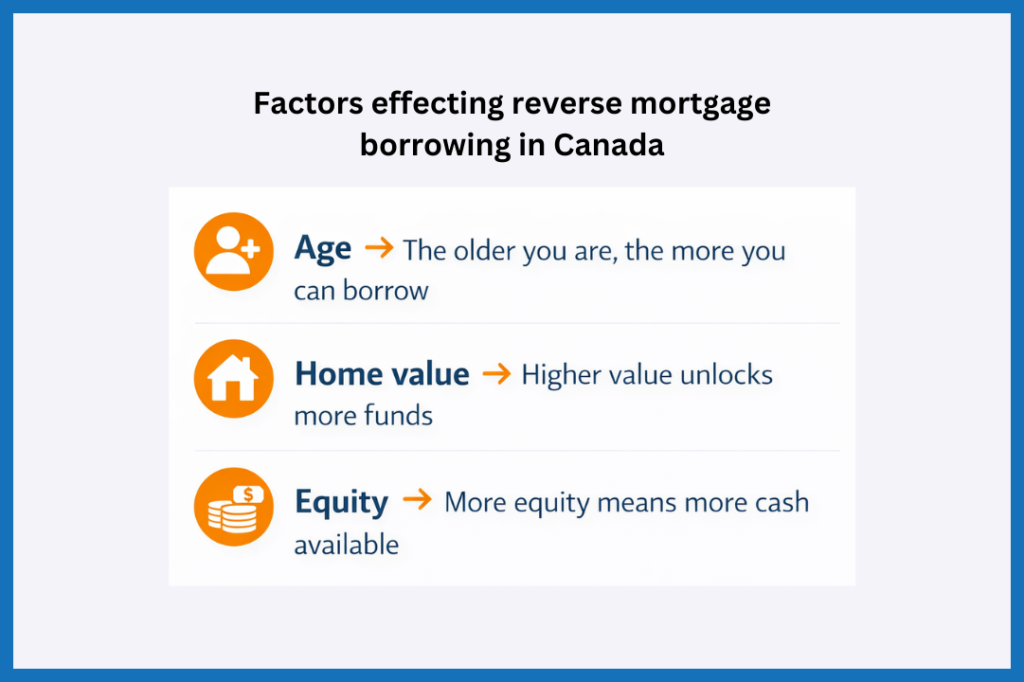

Quel montant puis-je emprunter en fonction de mon âge et de la valeur de ma maison ?

La plupart des prêteurs canadiens vous permettront d'emprunter jusqu'à 55 % de la valeur de votre maison et, dans certains cas, ils vous permettront d'emprunter jusqu'à 59 % de cette valeur. Comme le prêt est garanti par la valeur nette de votre maison, les prêteurs examineront le montant de cette valeur nette. La valeur nette de votre maison correspond à la valeur marchande actuelle de votre maison, moins tout prêt hypothécaire ou autre prêt non remboursé que vous avez contracté en garantissant ce bien.

Par exemple, supposons que vous ayez acheté votre maison en 2001 pour 250 000 $ et que, après des années d'appréciation du prix de l'immobilier et d'investissements personnels, elle vaille désormais 750 000 $. Supposons également que vous ayez un prêt hypothécaire en cours de 50 000 $ sur ce bien. Dans ce cas, votre valeur nette totale sera de 750 000 $ − 50 000 $ = 700 000 $. Cela signifie que vous pourriez être admissible à un montant compris entre 385 000 $ et 413 000 $. Les premiers 50 000 $ serviraient à rembourser votre prêt hypothécaire existant, ce qui vous laisserait environ 362 500 $ à votre disposition.

Quels sont les coûts d'un prêt hypothécaire inversé au Canada ?

Les prêts hypothécaires inversés ne sont pas gratuits. En fait, ils sont plus coûteux que les prêts hypothécaires classiques ou les marges de crédit hypothécaire. Cela s'explique principalement par deux raisons :

- Les prêts hypothécaires inversés sont assortis d'un taux d'intérêt plus élevé

- Les intérêts ajoutés au prêt sont composés

Les prêts hypothécaires inversés sont généralement assortis d'un taux d'intérêt plus élevé que les autres prêts. Cela s'explique par le fait que les prêteurs assument un risque plus important avec un prêt hypothécaire inversé. Les remboursements ne sont généralement pas effectués mensuellement, et le prêt peut ne pas être remboursé avant de nombreuses années.

Pendant la durée du prêt, vous ne remboursez pas le capital de l'hypothèque. Cela signifie que votre taux d'intérêt ne fonctionne pas seulement à l'envers, mais qu'il s'accumule en fait au fil du temps. Prenons l'exemple suivant : un prêt immobilier de 300 000 $ à 5 % d'intérêt, remboursé sur 25 ans, comparé à un prêt hypothécaire inversé du même montant versé en une seule fois. Comme vous pouvez le constater, l'effet du taux composé rend le prêt hypothécaire inversé plus de trois fois plus coûteux sur une durée de 25 ans.

| Année | Solde du prêt immobilier | Solde du prêt hypothécaire inversé |

|---|---|---|

| Début | 300 000 $ | 300 000 |

| 5 ans | 265 800 | 382 900 |

| 10 ans | 221 700 | 488 700 |

| 15 ans | 165 300 | 623 700 |

| 20 ans | 93 000 | 795 900 |

| 25 ans | 0 | 1 015 800 |

| Coût total des intérêts | 225 600 $ payés | 715 800 $ ajoutés au prêt |

| Total remboursé / dû | 525 600 $ payés au total | 1 015 800 $ dus à la fin |

Bien sûr, vous n'êtes pas obligé de retirer la totalité des 300 000 $ en une seule fois avec un prêt hypothécaire inversé, ce qui peut réduire considérablement le montant que vous devez à la fin des 25 ans.

Calculateur de prêt hypothécaire inversé

Autres coûts liés à un prêt hypothécaire inversé au Canada

Les autres coûts associés à l'hypothèque peuvent inclure :

- Frais d'évaluation immobilière

- Frais de dossier

- Pénalités de remboursement anticipé (si vous remboursez votre prêt hypothécaire avant son échéance)

- Frais de clôture

Remarque

Quels sont les avantages et les inconvénients d'un prêt hypothécaire inversé

Voici quelques-uns des avantages et des inconvénients d'un prêt hypothécaire inversé au Canada.

Les avantages d'un prêt hypothécaire inversé sont les suivants :

- Aucune vérification des revenus – Étant donné que le prêt hypothécaire inversé ne vous oblige pas à effectuer des versements mensuels fixes, le prêteur n'a pas besoin que vous prouviez que vous disposez d'une source de revenus stable pour effectuer les paiements. Vous devrez toutefois satisfaire aux autres critères d'admissibilité pour un prêt hypothécaire inversé.

- Pas de remboursement de votre vivant – Vous n'avez pas à rembourser un prêt hypothécaire inversé, sauf si vous vendez votre logement, déménagez définitivement ou décédez. Cela signifie que vous pouvez rester dans votre logement à vie, à condition de continuer à l'entretenir et de payer les taxes foncières, l'assurance et les charges. Si votre conjoint(e) vous survit, il/elle devra continuer à remplir ces obligations pour rester dans le logement.

- Les versements au titre d'un prêt hypothécaire inversé sont exonérés d'impôt – Comme ces fonds ne sont pas considérés comme un revenu imposable, ils n'ont généralement pas d'incidence sur les prestations sociales liées au revenu, telles que la Sécurité de la vieillesse (SV) ou le Supplément de revenu garanti (SRG).

- Garantie contre la valeur nette négative – Le montant maximal que vous ou vos héritiers devrez payer correspond à la juste valeur marchande de votre maison au moment de sa vente. Si la maison se vend à un prix inférieur au solde de votre prêt hypothécaire inversé, vous n'êtes pas responsable de la différence.

Les inconvénients d'un prêt hypothécaire inversé sont les suivants :

- Taux d'intérêt plus élevé – Les prêts hypothécaires inversés offrent le taux d'intérêt le plus élevé par rapport aux prêts hypothécaires classiques, aux refinancements ou aux lignes de crédit hypothécaire (HELOC).

- La valeur nette diminue avec le temps – Un prêt hypothécaire inversé réduit la valeur nette que vous détenez sur le bien immobilier au fil du temps.

- Héritage réduit – Même si le prêteur ne vous accorde que 55 % à 59 % de la valeur de votre maison, cela ne signifie pas qu’il restera de la valeur nette à transmettre à vos héritiers. En effet, les intérêts que vous ne payez pas chaque mois s’ajoutent au solde de votre prêt, et le prêteur facture des intérêts sur ces intérêts. C’est ce qu’on appelle la capitalisation, qui amplifie la vitesse d’augmentation et le coût total du prêt hypothécaire. Au fil du temps, surtout si vous vivez longtemps, le prêt peut augmenter au point que le prêteur finisse par détenir la majeure partie, voire la totalité, de la valeur de votre maison, ne laissant que peu ou rien à vos héritiers.

- Frais initiaux et récurrents – La plupart des prêteurs proposant des prêts hypothécaires inversés vous factureront des frais élevés d'évaluation immobilière, de dossier et de clôture, qui seront déduits du montant qu'ils vous prêteront.

- Absence de disposition relative à la santé mentale – De nombreuses personnes âgées souffrent de démence et peuvent être incapables de gérer le paiement régulier des taxes foncières, l'entretien de la propriété, les factures de services publics et les assurances. Si cela se produit, le prêteur hypothécaire inversé peut être en mesure de saisir votre propriété.

- Choix limité de prêteurs – Au Canada, les prêts hypothécaires inversés ne sont pas proposés par les grandes banques et très peu de prêteurs sont disposés à vous accorder un prêt hypothécaire inversé.

Utilisations abusives d'un prêt hypothécaire inversé

Les erreurs les plus courantes commises par les gens lorsqu'ils contractent un prêt hypothécaire inversé sont les suivantes :

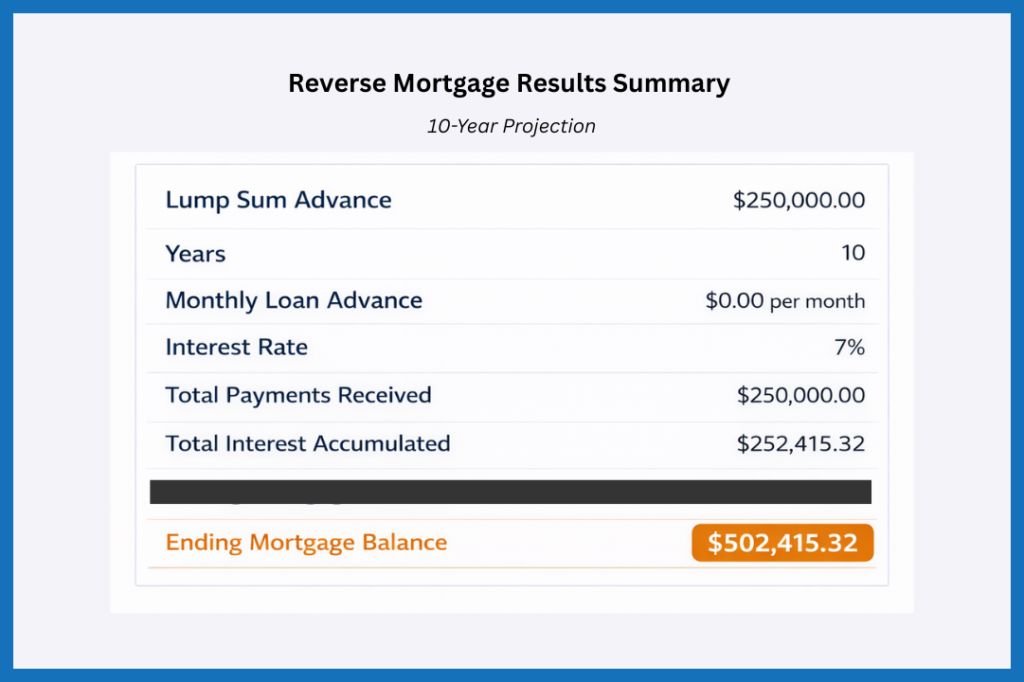

Commencer trop tôt

Supposons que vous contractiez un prêt hypothécaire inversé de 250 000 $ à l'âge de 62 ans. Cela signifie qu'au bout de 10 ans, avec un taux d'intérêt de 7 %, le montant total de votre prêt hypothécaire à l'échéance s'élèvera à 502 415,32 $.

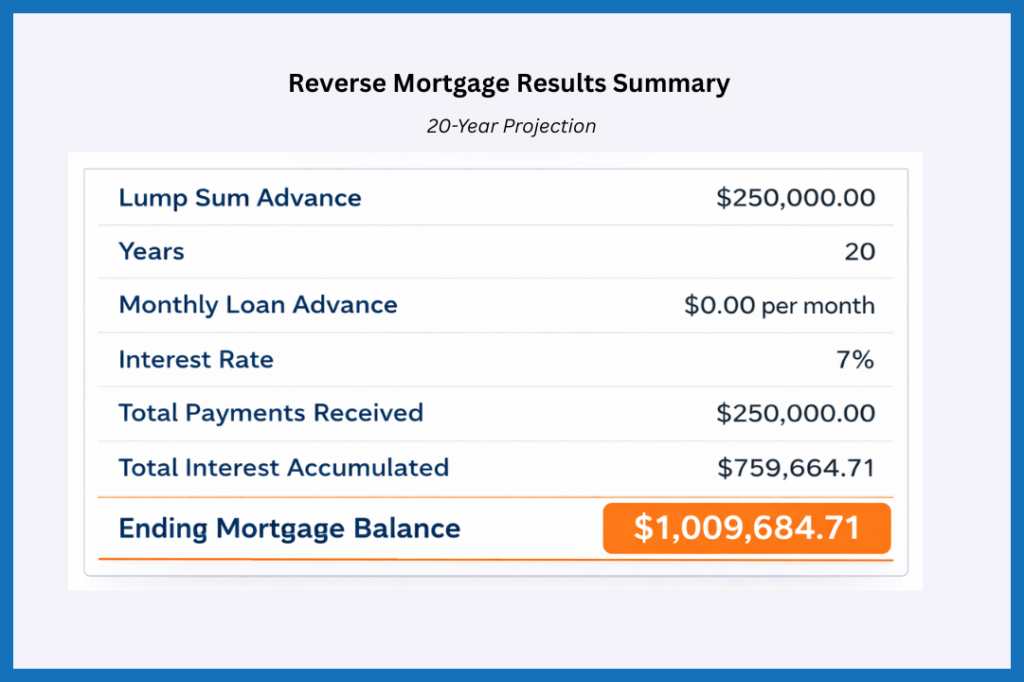

À 72 ans, vous vivrez probablement encore 10 ans. À ce stade, le montant total du prêt hypothécaire s'élèvera à environ 1 009 684,71 $.

Dans ce scénario, si vos liquidités viennent à manquer une fois que vous aurez atteint le milieu de la septantaine, vous n’aurez pas la possibilité de refinancer votre prêt, de déménager ou de faire face à des frais de santé ou de subsistance imprévus sans exercer une pression considérable sur la valeur nette restante de votre logement.

Manque de communication avec la famille

Très souvent, les prêts hypothécaires inversés se terminent mal si les héritiers de votre succession n'en ont pas connaissance. Dans ce cas, vos enfants ou autres héritiers peuvent s'attendre à recevoir votre maison dans le cadre de leur héritage. Cependant, s'il existe un prêt hypothécaire inversé, le prêteur peut saisir et vendre votre maison après votre décès, afin de récupérer le solde restant dû du prêt.

Souvent, les membres de la famille ignorent qu’un prêt hypothécaire inversé a été contracté. Ce n’est que lorsqu’ils commencent à examiner la succession et à discuter du testament qu’ils découvrent que la maison est grevée d’un solde important de prêt hypothécaire inversé, ce qui réduit considérablement l’héritage qu’ils s’attendaient à recevoir.

Ne pas tenir compte des risques pour la santé

À mesure que nous vieillissons, il est courant de connaître des changements de santé qui peuvent nécessiter une aide supplémentaire.

Les conditions d'un prêt hypothécaire inversé exigent que vous restiez à jour dans le paiement des taxes foncières, de l'assurance habitation et de l'entretien courant de votre logement. Cependant, si votre état de santé se détériore ou si vous traversez une période d'incapacité cognitive ou physique, il peut devenir plus difficile de gérer ces responsabilités. Un séjour prolongé à l'hôpital ou un déménagement dans une résidence-services, par exemple, peut rendre difficile le respect de ces obligations. Si les conditions du prêt ne sont pas respectées, le prêteur peut avoir le droit d'exiger le remboursement immédiat du prêt.

Une façon pratique de se préparer à cette éventualité consiste à accorder une procuration permanente à un membre de votre famille ou à un conseiller de confiance, qui pourra intervenir pour gérer vos affaires financières, s'assurer que les impôts et les assurances sont payés, et vous aider à respecter les conditions du prêt.

Les avantages d'un prêt hypothécaire inversé

La plupart des inconvénients d'un prêt hypothécaire inversé surviennent lorsqu'il est mal utilisé. Pour d'autres, il peut s'agir d'un excellent outil. Prenons l'exemple d'un couple de retraités d'un certain âge, âgés d'environ 85 ans. Dans ce cas, ils peuvent manquer de liquidités et souhaiter contracter un prêt hypothécaire inversé pour subvenir à leurs besoins quotidiens et bénéficier de soins à domicile.

Dans ce cas, le couple de retraités doit être clair quant à ses intentions et en discuter avec sa famille et ses proches. Dans certains cas, cela peut même donner aux membres de la famille l'occasion d'offrir leur propre soutien financier, physique et émotionnel, afin que la personne âgée puisse éviter le coût élevé d'un prêt hypothécaire inversé.

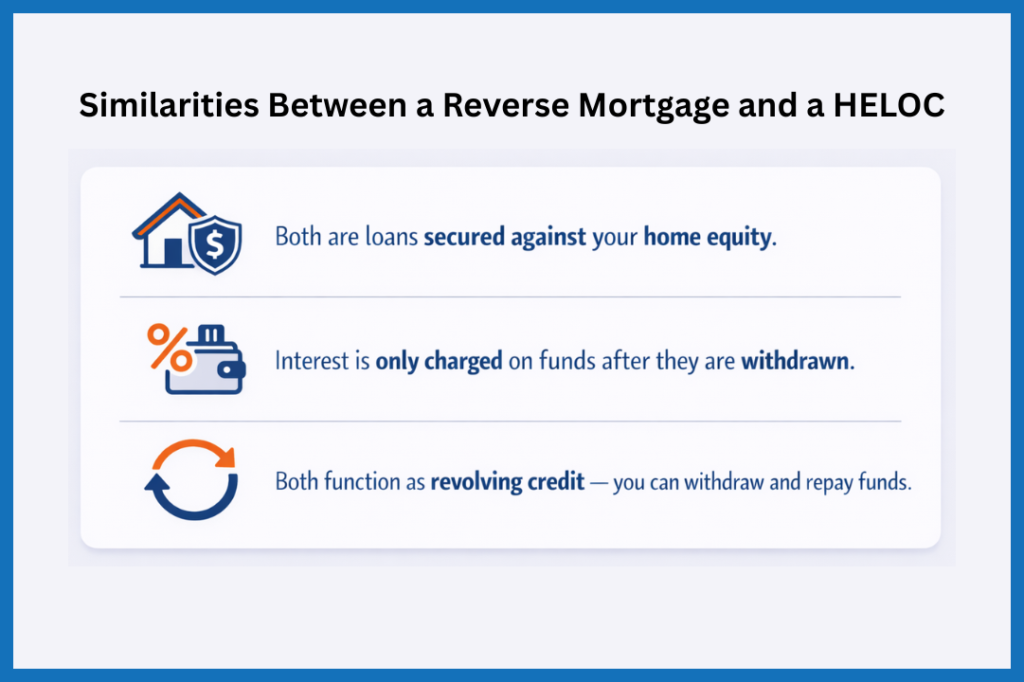

Prêt hypothécaire inversé vs HELOC

Les prêts hypothécaires inversés et les lignes de crédit sur la valeur nette immobilière (HELOC) vous permettent tous deux d'accéder à la valeur nette de votre logement. Ils présentent les similitudes suivantes :

Cependant, un prêt hypothécaire inversé diffère considérablement d'une HELOC à plusieurs égards, notamment en ce qui concerne le fonctionnement de la ligne de crédit renouvelable. Le tableau ci-dessous présente les principales différences entre les prêts hypothécaires inversés et les HELOC.

Prêt hypothécaire inversé vs HELOC — Principales différences au Canada

Où peut-on obtenir un prêt hypothécaire inversé au Canada ?

Au Canada, les prêts hypothécaires inversés sont proposés par un petit groupe de prêteurs spécialisés plutôt que par les grandes banques. HomeEquity Bank propose le prêt hypothécaire inversé CHIP à l'échelle nationale, accessible directement aux propriétaires ou par l'intermédiaire de courtiers hypothécaires. Elle offre également d'autres options d'accès, telles que le programme Bloom Home Equity, qui permet aux propriétaires admissibles de retirer des fonds progressivement plutôt que de recevoir une somme forfaitaire dès le départ.

Equitable Bank distribue son prêt hypothécaire inversé principalement par l'intermédiaire de courtiers dans certaines grandes villes de l'Ontario, de la Colombie-Britannique, de l'Alberta et du Québec. De plus, Home Trust propose des produits de prêt hypothécaire inversé par l'intermédiaire de courtiers, généralement avec une disponibilité géographique et des critères d'admissibilité plus limités.

Remarque

Foire aux questions

Remarques finales

Un prêt hypothécaire inversé est un produit financier destiné aux Canadiens âgés de 55 ans et plus. Il vous permet d'accéder à la valeur nette de votre maison et est principalement utilisé par les Canadiens en fin de retraite. Bien que ce produit puisse convenir à certaines personnes, il peut être utilisé à mauvais escient. Il est donc très important de réfléchir à vos objectifs financiers à long terme et de faire des calculs pour différents scénarios. Pour ce faire, nous vous recommandons de consulter un planificateur financier de confiance qui pourra vous conseiller, non seulement sur les prêts hypothécaires inversés, mais aussi vous donner accès aux informations les plus récentes.