L'assurance titre vous protège contre les pertes causées par des problèmes liés au titre de propriété de votre bien immobilier. Vous pouvez souscrire cette assurance auprès de votre notaire lorsque vous achetez ou refinancez un bien immobilier commercial ou résidentiel.

Il existe plusieurs types d'assurance titre, le plus courant étant celui que les propriétaires souscrivent lors de l'achat d'un bien immobilier. Ce type d'assurance titre vous offre une couverture à hauteur du prix d'achat du bien. Certaines assurances titre proposent même des montants de couverture plus élevés afin de refléter l'augmentation de la valeur du bien au fil du temps.

Dans cet article, nous abordons les points suivants :

- Qu'est-ce que l'assurance titre ?

- Que couvre l'assurance titre ?

- Qu'est-ce qui n'est pas couvert par l'assurance titre ?

- Comment souscrire une bonne police d'assurance titre

- Foire aux questions

- Remarques finales

Qu'est-ce que l'assurance titre ?

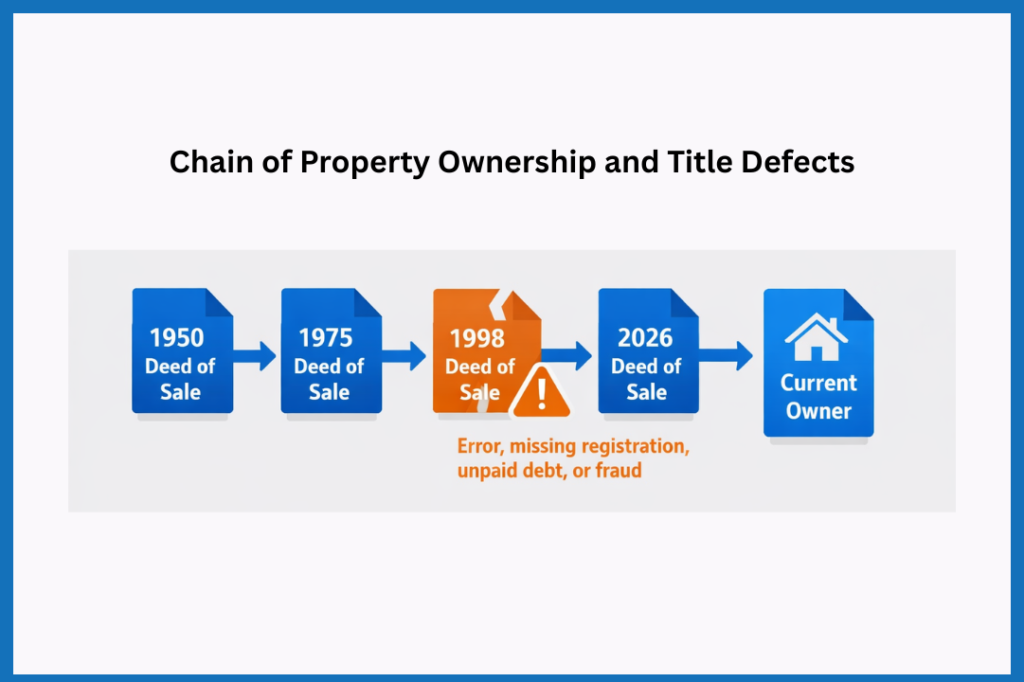

L'assurance titre est un type d'assurance qui protège les propriétaires fonciers et les prêteurs contre les pertes financières causées par des vices de titre. Ces vices surviennent lorsqu'un problème se produit dans la chaîne de propriété. Il s'agit de la trace écrite qui permet de retracer l'historique des propriétaires du bien immobilier. Une rupture dans cette chaîne peut jeter le doute sur le titre légal du propriétaire actuel. L'image ci-dessous illustre comment un maillon faible peut affecter le propriétaire actuel.

Des compagnies d'assurance titres spécialisées, telles que First Canadian Title et Stewart Title Canada, proposent des assurances titres, souvent par l'intermédiaire de votre notaire ou de votre prêteur au moment de l'achat. Chaque compagnie d'assurance précise clairement, dans sa police d'assurance titres, les risques que couvre réellement son assurance.

Quels types de risques l'assurance titre couvre-t-elle ?

Les compagnies d'assurance titres définissent exactement les risques qu'elles couvrent dans leurs polices d'assurance, et la couverture peut varier d'un assureur à l'autre. Cependant, les risques les plus courants contre lesquels elles protègent comprennent :

- Les documents falsifiés et la fraude

- Privilèges grevant le bien immobilier

- Servitudes ou empiétements

- Litiges relatifs aux limites de la propriété

- Violations préexistantes des lois sur le lotissement ou des règlements de zonage

Faux documents et fraude

Il y a fraude foncière lorsqu'une personne transfère illégalement votre maison à son nom ou contracte un prêt hypothécaire sur votre propriété. Pour ce faire, les criminels créent de faux actes de propriété, se font passer pour les véritables propriétaires et vont même jusqu'à contracter un nouveau prêt hypothécaire sur la propriété à l'insu des propriétaires.

L'assurance titre vous protège en couvrant les frais juridiques et les pertes résultant d'une fraude ou d'un faux. Par exemple, si un faux acte de propriété ou un prêt hypothécaire frauduleux apparaît sur votre titre après l'achat, l'assureur paiera un avocat pour défendre votre propriété, rétablir un titre de propriété libre de toute charge à votre nom et, si nécessaire, radier le prêt hypothécaire frauduleux.

Privilèges grevant le bien immobilier

Un privilège est une créance légale qu'un créancier inscrit sur un bien immobilier afin de garantir le paiement d'une dette. Contrairement à une hypothèque, que l'emprunteur accepte volontairement, une autorité publique, un tribunal ou un créancier peut imposer un privilège sur le bien immobilier afin de garantir le paiement d'une dette. Par exemple, supposons que vous n'ayez pas payé vos impôts fonciers. Dans ce cas, la municipalité peut placer un privilège sur votre maison jusqu'à ce que vous payiez les impôts impayés.

Les privilèges peuvent provenir de nombreuses sources, telles que des impôts fonciers impayés (municipaux ou scolaires), des charges de copropriété impayées, des factures de services publics impayées, des travaux de construction ou de rénovation (une hypothèque de construction) ou d’autres prêts non remboursés garantis par le bien immobilier. Une fois que le tribunal a confirmé la dette, le créancier inscrit le privilège au Registre foncier du Québec, ce qui le rend officiel et exécutoire à l’égard du bien immobilier.

Lorsque vous achetez une maison, votre notaire vérifie le Registre foncier du Québec pour s’assurer qu’aucun privilège n’y est inscrit. Cependant, un privilège qui n’a pas encore été enregistré peut tout de même survenir. Par exemple, en vertu de l’article 2726 du Code civil du Québec, une entreprise de construction peut créer un privilège (hypothèque légale de construction) dès qu’elle fournit des matériaux ou achève des travaux. L’entreprise dispose alors de 30 jours pour inscrire le privilège au Registre foncier, ce qui signifie qu’un nouveau privilège pourrait apparaître après votre achat, affectant potentiellement votre prêt hypothécaire ou votre propriété.

Servitudes ou empiétements

Les servitudes sont des droits légaux qui permettent à une autre personne d’utiliser une partie de votre propriété à des fins spécifiques. Par exemple, Hydro-Québec pourrait avoir accès à votre propriété pour entretenir des câbles souterrains. Il y a empiétement lorsqu’un propriétaire installe une structure ou une partie de structure sur le terrain d’un voisin sans autorisation. Par exemple, un balcon qui dépasse la limite de propriété sans autorisation.

Votre certificat de localisation mentionne à la fois les servitudes et les empiétements. Cependant, les arpenteurs ou les propriétaires les enregistrent parfois de manière erronée. Une servitude légale inconnue ou un empiétement peut entraîner des conflits avec les voisins, des coûts imprévus pour déplacer ou démolir des structures, ou une baisse de la valeur de votre propriété. L'assurance titres vous protège en couvrant les frais juridiques et les pertes financières résultant de ces erreurs, vous aidant ainsi à résoudre le problème sans frais supplémentaires.

Litiges relatifs aux limites de propriété

Un litige concernant les limites de propriété survient lorsqu'il y a un désaccord sur l'emplacement exact de la limite légale de la propriété. Par exemple, deux voisins estiment tous deux qu'une bande de gazon leur appartient en se basant sur des plans d'arpentage différents. Des erreurs d'arpentage, des plans cadastraux obsolètes ou des descriptions de titre imprécises peuvent être à l'origine de ces litiges. L'assurance titre couvre les frais de défense des limites de propriété et indemnise les pertes résultant de tels litiges.

Violations préexistantes des lois sur le lotissement ou des règlements de zonage

Au Québec, chaque propriété doit se conformer aux lois municipales de zonage et aux règlements de lotissement. Ces règles déterminent l'usage que vous pouvez faire de la propriété (résidentiel, commercial ou mixte), la hauteur maximale des constructions, la superficie minimale des lots, ainsi que les marges de recul et les distances obligatoires entre les structures.

Il peut y avoir des infractions préexistantes aux lois de zonage ou de lotissement, ce qui signifie que la propriété était déjà non conforme avant que vous ne l'achetiez, mais que personne ne le savait. Par exemple, le propriétaire a illégalement transformé un duplex en maison de ville individuelle sans obtenir de permis. Il s'agit là d'infractions réglementaires pouvant entraîner des amendes, des restrictions en matière de rénovation, voire des ordonnances de démolition. L'assurance titre peut couvrir les frais liés à la résolution de ces problèmes ou vous indemniser pour la perte de valeur de la propriété si la ville vous oblige à corriger ou à démolir la structure non conforme.

Qu'est-ce qui n'est pas couvert par l'assurance titre ?

Si l'assurance titre protège contre les problèmes juridiques cachés liés à la propriété, elle ne couvre pas tout ce qui peut mal tourner avec un bien immobilier. Les exclusions courantes comprennent :

- La plupart des problèmes survenant après l'achat du bien immobilier

- Les défauts physiques ou structurels

- Modifications du zonage après l'achat

- Contamination environnementale

- Droits des parties en possession

- Revendications territoriales autochtones

- Vices de titre connus ou problèmes divulgués avant l'achat

- Expropriation par l'État

La plupart des problèmes survenus après l'achat du bien immobilier

À quelques exceptions près, l'assurance titre est rétrospective. Cela signifie qu'elle couvre les privilèges cachés, les erreurs d'enregistrement ou les fraudes passées. Elle n'inclut généralement pas de protection « postérieure à la police ». Par exemple, si vous achetez une maison et que vous effectuez ensuite, sans le savoir, des travaux de rénovation illégaux, la police ne vous couvrira très probablement pas pour cela.

Il existe toutefois quelques exceptions à cette règle. Par exemple, si, après l'achat, quelqu'un usurpe votre identité et vend votre hypothèque à votre insu, l'assurance titre prendra probablement en charge le rétablissement de votre propriété et les frais juridiques.

Défauts physiques ou structurels

L'assurance titre ne couvre pas les défauts physiques et structurels. En effet, ceux-ci n'affectent pas votre propriété légale, mais l'état de votre bien immobilier. Pour vous protéger contre les défauts physiques ou structurels, vous devriez envisager de souscrire :

- Une inspection de la maison avant l'achat – Une inspection de la maison permettra d'identifier les problèmes structurels existants ou potentiels.

- Une assurance habitation après l'achat – L'assurance habitation vous protège contre les dommages ou pertes futurs causés par des événements tels qu'un incendie, une infiltration d'eau ou des catastrophes naturelles.

- Assurance vices cachés – L'assurance vices cachés prend en charge les frais juridiques, les réparations ou vous indemnise pour la perte de valeur si des vices cachés sont découverts après la vente.

Modifications du zonage après l'achat

Lorsque vous achetez un bien immobilier, l'assurance titre garantit que votre propriété et votre utilisation du terrain sont conformes aux règlements de zonage en vigueur à ce moment-là. Si la municipalité modifie par la suite ses règlements de zonage, par exemple en restreignant les locations à court terme ou en interdisant les appartements en sous-sol, il s'agit d'une nouvelle situation juridique, et non d'un vice de votre titre initial.

Contamination environnementale

L'assurance titre ne couvre pas la contamination environnementale. En effet, la contamination environnementale affecte l'état physique du terrain, et non vos droits de propriété légaux. La pollution des sols, les réservoirs de mazout enterrés et les matières dangereuses relèvent des lois environnementales, et vous devez faire effectuer des inspections distinctes ou souscrire une assurance responsabilité civile environnementale. Par exemple, si vous achetez une maison et découvrez par la suite une fuite dans un réservoir de mazout souterrain, vous devez payer vous-même les frais de nettoyage, car le problème concerne l'état du terrain, et non son titre.

Droits des parties en possession

Les « droits des parties en possession » désignent le droit d'une autre personne d'occuper ou d'utiliser votre propriété, comme un locataire ou un occupant de longue date. L'assurance titre ne couvre pas les problèmes causés par les parties qui détiennent ces droits.

Par exemple, supposons que vous achetiez un bien immobilier et qu’une personne y réside en vertu d’un bail non enregistré. Dans ce cas, pour expulser cette personne, vous devriez déposer une demande d’expulsion auprès du Tribunal administratif du logement (TAL), obtenir un jugement ordonnant au locataire de payer ou de quitter les lieux et, éventuellement, payer un huissier de justice pour faire exécuter l’ordonnance.

Revendications territoriales autochtones

Au Canada, toutes les terres privées proviennent en fin de compte de la Couronne (gouvernement fédéral ou provincial). Lorsque vous êtes propriétaire d'un bien immobilier, vous détenez un titre de propriété accordé par la Couronne et non par une nation autochtone.

Si, après l’achat d’une propriété, un groupe autochtone dépose une revendication territoriale, celle-ci vise généralement l’octroi initial du titre de propriété par la Couronne et non les propriétaires individuels. Comme ces revendications remettent en cause la validité du transfert de la terre par la Couronne, les experts les classent comme des questions de souveraineté ou de traités plutôt que comme des vices de titre privé. Les compagnies d’assurance titres ne peuvent pas couvrir ce risque, car il est de nature constitutionnelle et échappe au contrôle ou à la capacité de résolution de l’assureur (seuls les tribunaux ou les gouvernements peuvent régler de telles revendications).

Vices de titre connus ou problèmes divulgués avant l'achat

Au Québec, votre notaire doit vous informer de tout vice de titre découvert lors de la recherche de titre avant la conclusion de la vente. Il consigne cette divulgation dans son dossier notarial officiel, et celle-ci peut également figurer dans l’acte de vente ou le rapport de titre. Une fois que le notaire a divulgué un vice, la compagnie d’assurance titres présume que vous en avez connaissance et ne le couvrira pas si vous procédez à l’achat. Avant d'acheter, vous devriez donc examiner l'acte de vente et le rapport sur le titre et, si nécessaire, ajuster le prix d'achat pour tenir compte des risques identifiés.

Expropriation par l'État

Si le gouvernement décide d’exproprier votre terrain (par exemple, pour construire une route, une ligne de métro ou un parc), la loi vous donne droit à une indemnisation, mais l’assurance titre ne couvre pas cette situation. En effet, l’expropriation ne signifie pas que votre titre était vicié. Il s’agit simplement de l’État exerçant son droit légal de prendre des terrains pour un usage public. Au Québec, la Loi sur l’expropriation accorde ce droit au gouvernement.

Comment obtenir une bonne police d'assurance titres

Souscrire la bonne assurance titres vous protège contre les mauvaises surprises coûteuses après l'achat d'une propriété. Cependant, toutes les polices ne se valent pas ; il est donc important de comprendre la couverture dont vous avez besoin et comment choisir un fournisseur de confiance. Suivez ces étapes pour vous assurer que votre assurance titres vous offre une véritable protection.

- Faites appel à un prestataire agréé – Souscrivez une assurance titre uniquement auprès d'un notaire, d'un courtier ou d'un assureur agréé par l'AMF (Autorité des marchés financiers). Vous pouvez vérifier leur agrément sur le registre public de l'AMF.

- Comparez attentivement les couvertures – Les différents assureurs couvrent des risques différents. Vérifiez dans la police ce qui est inclus, comme la fraude, les privilèges, les empiètements ou les infractions de zonage préexistantes.

- Vérifiez les limites et les franchises – Examinez le montant maximal de la couverture et les éventuelles franchises. Assurez-vous qu'elles sont suffisantes pour protéger votre investissement.

- Passez en revue les exclusions – Assurez-vous de bien comprendre ce que la police ne couvre pas (par exemple, les problèmes environnementaux, les futurs changements de zonage ou les vices cachés signalés par le notaire).

- Renseignez-vous sur les protections supplémentaires – Certaines polices offrent une couverture supplémentaire pour les frais juridiques, les litiges relatifs aux servitudes ou les infractions préexistantes.

- Discutez-en avec votre notaire – Votre notaire peut vous expliquer en quoi la police correspond à votre achat, quels sont les risques les plus pertinents et si la couverture est suffisante pour le type et l'emplacement de votre bien immobilier.

- Souscrivez la police lors de la signature – La plupart des assurances titres sont souscrites lors de la transaction immobilière, et votre notaire peut se charger de l'émettre afin qu'elle prenne effet immédiatement.

Comment faire valoir votre assurance titre

Une fois que la compagnie d'assurance titre aura émis votre police, vous recevrez un document détaillant les risques couverts et les exclusions. Il contiendra également les informations relatives à votre bien immobilier, notamment l'adresse, le numéro cadastral, la date de couverture et le numéro de police.

Si un problème survient et que vous pensez qu'il est lié au titre de propriété de votre bien, vous devez contacter directement votre assureur. Son équipe juridique examinera votre demande au regard des risques couverts et des exclusions de la police afin de déterminer si elle est recevable. Cette procédure est gratuite. Ensuite, si la compagnie d'assurance accepte votre demande, elle désignera un avocat ou une équipe juridique de son réseau pour traiter l'affaire. L'assureur prendra en charge tous les frais associés.

Foire aux questions

Remarques finales

L'assurance titre vous protège contre les coûts cachés que vous pourriez encourir à la suite d'un vice de titre. Cela inclut généralement les privilèges, la fraude, les erreurs d'enregistrement, etc. La résolution de ce type de problèmes peut s'avérer coûteuse, entraînant souvent des frais juridiques s'élevant à plusieurs milliers d'euros.

Pour savoir si vous avez besoin d'une assurance titre, consultez votre notaire. Étant donné que les assureurs proposent de nombreux types d'assurance titre, examinez et comparez attentivement les polices avant de souscrire afin de vous assurer qu'elles couvrent bien les risques contre lesquels vous souhaitez vous protéger. N'oubliez pas que seul un professionnel agréé peut vous conseiller sur votre situation spécifique ou vos besoins en matière de couverture (y compris les notaires).