Vous économisez donc pour l'acompte de votre première maison au Québec, mais saviez-vous qu'il existe des programmes gouvernementaux conçus pour vous aider à y parvenir plus rapidement ?

De l'AFH au RAP et au REER, chacun d'entre eux offre des avantages fiscaux qui peuvent considérablement booster votre épargne.

Dans cet article, nous allons examiner les avantages et les inconvénients de l'ouverture d'un compte d'épargne pour l'achat d'une première maison (CEAPM) et, surtout, déterminer si ce compte vous convient et comment vous pouvez en maximiser les avantages.

Plus précisément, nous aborderons les points suivants :

- Qu'est-ce que le FHSA ?

- Avantages et inconvénients de l'ouverture d'un FHSA (en bref)

- Quels sont les avantages d'ouvrir un compte FHSA ?

- Quels sont les inconvénients de l'EPL ?

- Comment tirer le meilleur parti du compte d'épargne-études (FHSA)

Qu'est-ce que le compte d'épargne pour l'achat d'une première maison (FHSA) ?

Le Compte d'épargne pour l'achat d'une première maison (CEAPM) est un régime d'épargne enregistré mis en place par le gouvernement du Canada en 2023 pour aider les Canadiens à épargner en vue de l'achat de leur première maison. Il combine les meilleurs aspects d'un REER, d'un CELI et du Régime d'accession à la propriété (RAP).

Si vous avez d'autres questions sur le compte d'épargne pour l'achat d'une première maison, consultez notre article « Compte d'épargne pour l'achat d'une première maison (FHSA) – Tout ce que vous devez savoir ».

Avantages et inconvénients du FHSA (en bref)

En général, le FHSA est une excellente option pour les acheteurs d'une première maison ; cependant, il présente plusieurs avantages et inconvénients. Ceux-ci sont présentés ci-dessous.

Quels sont les avantages d'ouvrir un compte FHSA ?

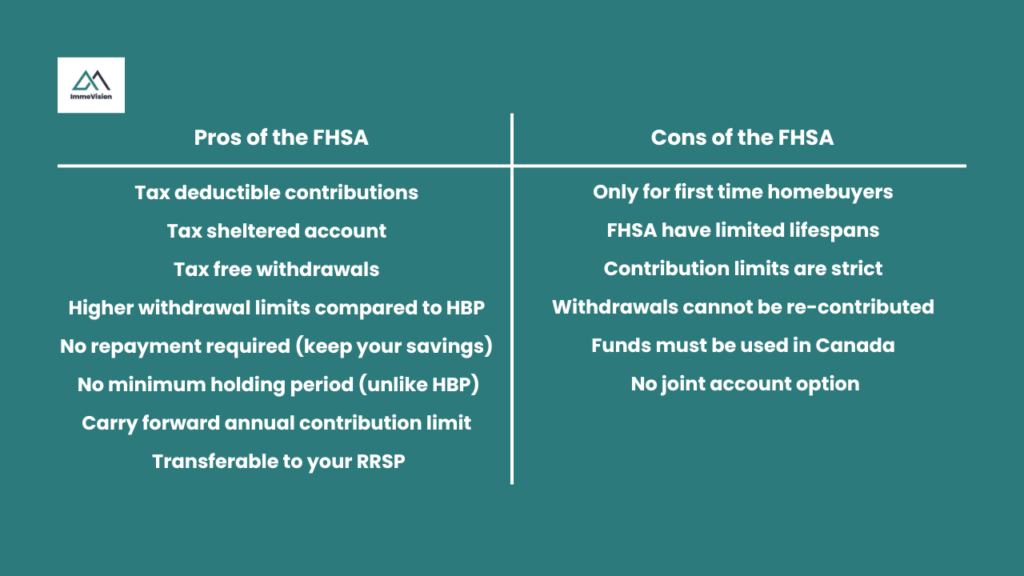

L'ouverture d'un compte FHSA présente plusieurs avantages pour les primo-accédants. Parmi ceux-ci, on peut citer :

- Cotisations déductibles d'impôt

- Compte à l'abri de l'impôt

- Retraits exonérés d'impôt

- Limites de retrait plus élevées que celles du HBP

- Aucun remboursement requis (conservez votre épargne)

- Pas de durée minimale de détention (contrairement au HBP)

- Report du plafond de cotisation annuel

- Transférable à votre REER

Examinons maintenant en détail chacun de ces avantages.

1. Cotisations déductibles d'impôt

Les sommes que vous versez dans votre compte d'épargne-logement (FHSA) sont déductibles d'impôt. Cela signifie que vous réduirez le montant d'impôt que vous payez chaque année. Vous trouverez ci-dessous un exemple illustrant ce principe. Cet exemple se base sur un revenu annuel de 80 000 $ et un taux d'imposition marginal de 25 %.

| Catégorie | Sans cotisation au FHSA | Avec une cotisation de 8 000 $ au compte d'épargne-santé | Différence |

| Revenu annuel | 80 000 | 80 000 | — |

| Revenu imposable | 80 000 | 72 000 | ↓ 8 000 $ |

| Taux d'imposition | 25 | 25 | — |

| Impôt dû | 20 000 | 18 000 | ↓ 2 000 |

| Économies d'impôt | — | — | 2 000 $ économisés |

Comme vous pouvez le constater, en cotisant 8 000 $ à votre ÉCA, vous économisez 2 000 $ d'impôts cette année. De plus, comme nous allons le voir, votre cotisation fructifie à l'abri de l'impôt jusqu'à ce que vous l'utilisiez pour l'achat de votre première maison.

2. Il s'agit d'un compte à l'abri de l'impôt

Les versements effectués dans votre FHSA peuvent être investis. Les intérêts générés par ces économies sont entièrement exonérés d'impôt. Cela signifie que vous ne paierez aucun impôt sur la croissance, les dividendes ou les gains en capital à l'intérieur de votre FHSA. Cela fonctionne de la même manière que pour les cotisations que vous versez dans votre CELI et votre REER.

Les options de placement offertes dans un FHSA sont similaires à celles d'un REER ou d'un CELI. Vous pouvez choisir d'investir dans des actions, des dépôts à terme, des fonds communs de placement, des fonds négociés en bourse (FNB) et des obligations d'État ou d'entreprises

Comme pour les autres comptes enregistrés, la combinaison idéale dépend de vos objectifs financiers personnels et de votre tolérance au risque. Assurez-vous de consulter votre institution financière ou votre conseiller pour déterminer les options qui conviennent le mieux à votre situation.

3. Retraits exonérés d'impôt

Contrairement au REER ou au RAP, qui vous obligent à payer de l'impôt sur les fonds que vous retirez (ou à les rembourser ultérieurement), le CFL ne nécessite aucun remboursement ni imposition. Cela à condition que les fonds soient utilisés pour acheter votre première maison admissible.

De plus, bien que la limite à vie de votre FHSA soit fixée à 40 000 $ et la limite annuelle à 8 000 $, les fonds que vous déposez rapporteront des intérêts au fil du temps. Les intérêts ainsi générés peuvent également être ajoutés à votre mise de fonds et retirés en totalité sans imposition. Par exemple, supposons que vous gagniez 5 800 $ d'intérêts sur vos 40 000 $. Le montant total que vous pouvez retirer en franchise d'impôt est de 45 800 $.

4. Limite de retrait plus élevée par rapport au HBP

Le Régime d'accession à la propriété (RAP) vous permet de retirer jusqu'à 35 000 $ de votre REER pour financer l'acompte de votre achat immobilier. Pour cela, l'argent doit rester dans votre REER pendant au moins 90 jours avant que vous ne le retiriez.

En revanche, le FHSA vous permet de déposer jusqu'à 40 000 $, puis de retirer la totalité de ce montant ainsi que les intérêts accumulés.

Conseil aux acheteurs

5. Aucun remboursement requis (conservez vos économies)

L'un des principaux avantages du compte d'épargne pour l'achat d'une première maison (FHSA) par rapport au Régime d'accession à la propriété (RAP) est que vous n'avez jamais à le rembourser.

Lorsque vous retirez des fonds de votre REER dans le cadre du RAP, vous vous empruntez en quelque sorte à vous-même. Cela signifie que l’argent que vous retirez doit être remboursé dans un délai de 15 ans, avec au moins 1/15e du montant retiré versé chaque année dans votre REER. Si vous manquez un remboursement, cette partie est ajoutée à votre revenu imposable pour l’année, ce qui signifie que vous devrez payer plus d’impôt.

En revanche, tout argent que vous retirez de votre ÉCA pour acheter votre première maison est entièrement exonéré d’impôt et n’a pas à être remboursé. Vous conservez l’intégralité des avantages de votre épargne et de la croissance de vos placements.

Conseil aux acheteurs

C'est pourquoi il est important de consulter un conseiller financier avant de décider si vous souhaitez recourir au RAP, au Compte d'épargne-logement (CEL) ou aux deux. Par exemple, si vous prévoyez de prendre un congé pour fonder une famille ou changer de carrière, les remboursements du RAA pourraient vous obliger à reprendre le travail plus tôt que prévu. Un conseiller financier peut vous aider à planifier la meilleure combinaison de comptes en fonction de vos revenus, de vos objectifs d’épargne et de votre mode de vie futur.

6. Aucune période de détention minimale (contrairement au Programme d'accession à la propriété)

L'une des caractéristiques les plus flexibles du FHSA est que vous pouvez utiliser vos économies immédiatement. Il n'y a pas de délai d'attente entre le moment où vous déposez de l'argent et celui où vous le retirez pour acheter votre première maison. Par exemple, si vous cotisez 8 000 $ à votre FHSA aujourd'hui et que vous les utilisez pour votre mise de fonds demain, vous bénéficierez tout de même de la déduction fiscale complète pour cette année-là.

En revanche, le RAP exige que les fonds restent dans votre REER pendant au moins 90 jours avant que vous puissiez les retirer. Cela rend le FHSA bien plus flexible. C'est particulièrement vrai si vous êtes sur le point d'acheter et que vous souhaitez maximiser vos économies d'impôt à la dernière minute.

7. Report du plafond de cotisation annuel

L'un des principaux avantages du FHSA est que les droits de cotisation inutilisés ne disparaissent pas à la fin de l'année. Au contraire, si vous ne cotisez pas la totalité de la limite annuelle de 8 000 $, le montant restant est reporté à l'année suivante. Ce report est possible jusqu'à la limite maximale à vie de 40 000 $. Par exemple, si vous ne cotisez que 3 000 $ la première année, vous pouvez cotiser 13 000 $ l'année suivante (8 000 $ pour la nouvelle année plus 5 000 $ reportés).

Cette flexibilité rend le REEI particulièrement utile si vous n’êtes pas encore prêt à acheter ou si vous n’avez pas les moyens de cotiser le montant total immédiatement, car votre droit de cotisation sera toujours disponible lorsque vous serez prêt financièrement. Il n’y a donc vraiment aucun inconvénient à ouvrir un REEI le plus tôt possible.

8. Transférable à votre REER

Si vous décidez de ne pas acheter de maison, votre compte d’épargne-logement (FHSA) n’est pas perdu. Vous pouvez transférer la totalité du solde, y compris les gains de placement, directement dans votre REER (régime enregistré d’épargne-retraite) sans payer d’impôt et sans affecter vos droits de cotisation au REER.

Cela fait du FHSA l’un des outils d’épargne les plus flexibles au Canada. Vous pouvez le considérer comme un « instrument d’épargne sans risque ». Si vous achetez une maison, vous l’utilisez en franchise d’impôt pour votre mise de fonds. Sinon, si vous décidez de ne pas acheter de maison, il vient simplement renforcer votre épargne-retraite.

AVERTISSEMENT

toujours à votre banque ou à votre conseiller financier d'effectuer un transfert direct afin de préserver l'exonération fiscale totale.

Quels sont les inconvénients du FHSA ?

Le compte FHSA est l'un des comptes les plus polyvalents qui soient. Cependant, il existe certaines restrictions dont vous devez tenir compte lorsque vous utilisez cet instrument de placement. Elles vous aideront à déterminer comment utiliser le compte FHSA afin d'en maximiser l'efficacité. Les voici :

- Réservé aux primo-accédants

- Les comptes FHSA ont une durée de vie limitée

- Les plafonds de cotisation sont stricts

- Les retraits ne peuvent pas être réinvestis

- Limité si vous êtes sur le point d'acheter

- Les fonds doivent être utilisés au Canada

- Pas d'option de compte conjoint

Examinons rapidement chacun de ces points.

1. Réservé aux primo-accédants

Le FHSA est exclusivement destiné aux primo-accédants, ce qui signifie que vous ne pouvez en ouvrir un que si vous n’avez pas été propriétaire d’un logement dans lequel vous avez résidé au cours des quatre dernières années civiles. Cela inclut les logements détenus conjointement avec un conjoint ou un partenaire.

Si vous avez déjà été propriétaire d'une maison, vous ne pouvez redevenir admissible qu'après une période de quatre ans durant laquelle ni vous ni votre conjoint ou conjoint de fait n'avez habité dans une propriété dont vous étiez propriétaire. Par exemple, si vous avez vendu votre maison en 2020 et que vous êtes locataire depuis, vous redeviendrez admissible en 2025.

Bien que cette règle garantisse que le programme aide véritablement les acheteurs d’une première maison, elle peut constituer un inconvénient pour toute personne ayant déjà été propriétaire d’un bien immobilier, même brièvement ou conjointement, car elle doit attendre plusieurs années avant de pouvoir bénéficier des avantages fiscaux de la FHSA.

2. Les FHSA ont une durée de vie limitée

Un compte FHSA ne peut rester ouvert que pendant 15 ans à compter de sa date d'ouverture, ou jusqu'à la fin de l'année de vos 71 ans (selon la première éventualité). Cela signifie que ce compte est destiné aux personnes qui prévoient d'acheter leur première maison dans un délai déterminé, et non comme un instrument d'épargne à long terme.

Si vous n'achetez pas de maison pendant cette période, vous devrez transférer votre épargne dans un REER ou un FERR pour qu'elle conserve son statut d'épargne à l'abri de l'impôt. Sinon, vous pouvez retirer les fonds, mais le montant sera considéré comme un revenu imposable l'année du retrait.

Bien que cette règle contribue à garantir que le FHSA soit utilisé conformément à son objectif, elle peut constituer un inconvénient pour les épargnants qui reportent leur achat ou modifient leurs plans, car la période pendant laquelle ils peuvent profiter des avantages du compte est fixe.

Conseil aux acheteurs

3. Les plafonds de cotisation sont stricts

Vous pouvez cotiser jusqu'à 8 000 $ par an à votre FHSA, avec un plafond à vie de 40 000 $.

Bien que les droits de cotisation inutilisés puissent être reportés sur les années suivantes, le plafond annuel s'applique toujours, ce qui signifie que vous ne pouvez pas cotiser plus de 8 000 $ au cours d'une même année civile. Si vous dépassez la limite ne serait-ce que d'un dollar, l'ARC impose une pénalité fiscale mensuelle de 1 % sur le montant excédentaire jusqu'à ce qu'il soit retiré.

Par exemple, si vous cotisez accidentellement 9 000 $, vous devrez payer 10 $ par mois en pénalités jusqu’à ce que vous retiriez les 1 000 $ excédentaires. C’est pourquoi il est important de suivre attentivement vos cotisations, surtout si vous avez plusieurs comptes ou institutions financières qui gèrent votre FHSA.

Conseil aux acheteurs

4. Les retraits ne peuvent pas faire l'objet d'une nouvelle cotisation

Si vous retirez de l’argent de votre ÉEP pour toute autre raison que l’achat de votre première maison, le montant devient un revenu imposable l’année où vous le retirez, et vous ne récupérez pas ce droit de cotisation. En d’autres termes, une fois que vous avez retiré des fonds, votre plafond de cotisation à vie de 40 000 $ n’est pas réinitialisé.

Par exemple, si vous avez cotisé 20 000 $ sur plusieurs années et que vous les avez ensuite retirés sans acheter de maison, vous ne pouvez pas redéposer ce montant ultérieurement pour reconstituer le solde de votre FHSA. Il est donc important de considérer le FHSA comme un fonds dédié à l’achat d’une maison, et non comme un compte d’épargne général. Si vous pensez avoir besoin de cet argent plus tôt, il est préférable de conserver ces fonds dans un CELI, où les retraits sont exonérés d’impôt et où votre droit de cotisation se reconstitue automatiquement l’année suivante.

5. Les fonds doivent être utilisés au Canada

Le FHSA est conçu pour aider les Canadiens à acheter leur première maison au Canada, et non pour investir à l'étranger. Pour avoir droit à des retraits non imposables, la maison que vous achetez doit être située au Canada et servir de résidence principale dans l'année suivant l'achat ou la construction.

Vous devrez fournir une preuve de l'achat de la maison, généralement l'acte de vente ou les documents de clôture notariés, chaque fois que vous effectuez un retrait admissible. Cela permet de confirmer à votre institution financière et à l'ARC que la propriété répond aux exigences du programme.

Si vous utilisez les fonds pour une résidence secondaire, un bien immobilier destiné à la location ou tout autre bien situé à l’extérieur du Canada, le retrait sera considéré comme un revenu imposable et vous perdrez les avantages fiscaux du FHSA. Bien que cela garantisse que le programme soutienne les véritables acheteurs d’une première maison, cela peut constituer un inconvénient pour toute personne prévoyant d’acheter ou de s’installer à l’étranger, puisque les fonds doivent être utilisés au Canada.

6. Pas de possibilité de compte conjoint

Contrairement à un compte d'épargne classique, un compte FHSA ne peut être ouvert qu'au nom d'une seule personne. Cela signifie qu'il n'existe pas d'option de compte joint ou partagé pour les couples.

Chaque partenaire d'un couple doit donc ouvrir son propre compte ÉEAL pour bénéficier du programme. Cela signifie que si vous achetez une maison ensemble, vous ne pouvez pas regrouper vos cotisations sur un seul compte. Cependant, ce n'est pas un inconvénient majeur, car chaque partenaire dispose de son propre plafond à vie de 40 000 $ et, si vous travaillez en équipe, vous pouvez ainsi doubler votre potentiel d'épargne exonérée d'impôt combiné pour atteindre 80 000 $. Cela à condition que vous remplissiez tous les deux les critères d'admissibilité en tant qu'acheteurs d'une première maison.

Conseil aux acheteurs

Conclusion : comment tirer le meilleur parti de votre FHSA

Le RÉF offre des avantages fiscaux considérables, mais sa valeur réelle dépend de votre situation personnelle : votre niveau de revenu, votre calendrier d’achat et le fait que vous achetiez seul ou en couple. En planifiant à l’avance, vous pouvez vous positionner stratégiquement pour tirer pleinement parti du programme. Par exemple, les couples peuvent ouvrir chacun leur propre RÉF et ainsi doubler leur droit de cotisation exonéré d’impôt. En commençant tôt, vous permettez également à vos placements de croître sur plusieurs années, maximisant ainsi l’effet des intérêts composés avant votre achat.

Cela dit, le FHSA n’est pas une solution miracle pour l’achat de votre première maison. Bien qu’il vous aide à faire fructifier davantage votre épargne en préservant la croissance de vos placements à l’abri de l’impôt et en réduisant votre revenu imposable, vous devrez tout de même vous engager à épargner régulièrement, à établir un budget judicieux et à suivre une planification financière rigoureuse. Utilisé à bon escient, le FHSA est un outil précieux qui récompense la préparation, mais il fonctionne mieux dans le cadre d’une stratégie financière plus large et à long terme.