Il est de plus en plus difficile d'acheter son premier logement au Canada, car les prix de l'immobilier augmentent plus vite que les revenus.

Pour aider à relever ce défi, le gouvernement du Canada a mis en place en 2023 le Compte d'épargne pour l'achat d'une première maison (CEAPM). Ce programme a été conçu pour aider les acheteurs d'une première maison à épargner plus facilement en vue d'un acompte grâce à des avantages fiscaux et à des options d'épargne flexibles.

Dans cet article, nous vous expliquerons :

- Qu'est-ce que le FHSA ?

- Quelles sont les conditions d'admissibilité à la FHSA ?

- Combien puis-je cotiser à mon FHSA ?

- Quelles sont les principales caractéristiques d'un compte d'épargne santé (FHSA) ?

- Quels sont les avantages et les inconvénients d'un compte d'épargne-études (FHSA) ?

- HBP vs FHSA : comment se positionne le FHSA par rapport au HBP ?

- Quelles institutions financières proposent le FHSA ?

Notre objectif est de vous fournir un aperçu clair et facile à comprendre afin que vous puissiez décider si l'ouverture d'un FHSA correspond à vos objectifs financiers. Pour plus de détails techniques ou juridiques, vous pouvez consulter le guide officiel du gouvernement du Canada sur le FHSA.

Qu'est-ce que le FHSA?

Le FHSA (compte d'épargne pour l'achat d'une première maison) est un compte de placement enregistré conçu pour aider les acheteurs d'une première maison à épargner plus rapidement en vue d'un acompte. Pour ce faire, il vous permet de déduire vos cotisations de votre revenu imposable, ce qui réduit le montant d'impôt que vous payez chaque année, tout en laissant vos économies fructifier à l'abri de l'impôt jusqu'à ce que vous soyez prêt à acheter votre première maison.

Quelles sont les conditions d'admissibilité au FHSA ?

Le gouvernement du Canada définit les critères d'admissibilité au Compte d'épargne pour l'achat d'une première maison. Ces critères sont les suivants.

- Vous devez être résident du Canada (résident permanent ou citoyen canadien)

- Vous devez être âgé de 18 ans (ou avoir atteint l'âge de la majorité dans votre province) et avoir 71 ans ou moins au 31 décembre de l'année où vous ouvrez le compte.

- Vous devez être un acheteur d'une première maison aux fins du compte, ce qui signifie que ni vous, ni votre époux ou conjoint de fait n'avez possédé et habité une « maison admissible » au cours de l'année civile en cours ou des quatre années civiles précédentes.

- Vous devez posséder un numéro d'assurance sociale (NAS) valide.

Card Title

Quel montant puis-je cotiser à mon compte d'épargne-logement (FHSA) ?

Vous pouvez cotiser jusqu'à 8 000 $ par an à votre FHSA, avec un plafond à vie de 40 000 $.

Si vous n'utilisez pas la totalité de votre droit de cotisation de 8 000 $ au cours d'une année donnée, le montant inutilisé est reporté, ce qui vous permet de cotiser jusqu'à 16 000 $ au cours d'une année ultérieure (votre limite annuelle de 8 000 $ plus jusqu'à 8 000 $ reportés). Cependant, vous ne pouvez jamais verser plus de 8 000 $ en nouvelles cotisations par année civile, quel que soit votre droit de cotisation inutilisé.

Les exemples ci-dessous illustrent clairement ce principe.

Exemple 1 :

Si vous ouvrez votre FHSA en 2024 mais que vous ne cotisez pas cette année-là, vous pouvez cotiser jusqu'à 16 000 $ en 2025 (8 000 $ pour 2025 + 8 000 $ reportés de 2024).

Exemple 2 :

Si vous cotisez 5 000 $ en 2024, il vous restera 3 000 $ de marge inutilisée. En 2025, vous pourrez cotiser jusqu'à 11 000 $ (limite annuelle de 8 000 $ + report de 3 000 $).

Le total de vos cotisations à vie sur l'ensemble des FHSAs ne peut dépasser 40 000 $, même s'il vous reste une marge inutilisée.

Conseil aux acheteurs

Quelles sont les principales caractéristiques d'un compte FHSA ?

Outre les plafonds de cotisation de 8 000 $ par an (jusqu'à 40 000 $ au total), plusieurs autres caractéristiques clés font du FHSA un produit spécialement adapté aux acheteurs canadiens qui acquièrent leur première maison :

- Cotisations déductibles d'impôt : vos versements réduisent votre revenu imposable, ce qui vous permet de réaliser des économies d'impôt chaque année.

- Rendement non imposable : les intérêts, les dividendes et les gains de placement réalisés dans le compte ne sont pas imposés.

- Retraits exonérés d'impôt : Les fonds peuvent être retirés en franchise d'impôt lorsqu'ils servent à l'achat de votre première maison admissible au Canada.

- Report des droits de cotisation : Les droits de cotisation inutilisés (jusqu'à 8 000 $) peuvent être reportés à l'année suivante.

- Durée de vie limitée : Le compte peut rester ouvert pendant un maximum de 15 ans, ou jusqu'à la fin de l'année de vos 71 ans.

- Flexibilité de transfert : Si vous n'achetez pas de maison, vos économies peuvent être transférées en franchise d'impôt vers votre REER ou votre FERR.

- Admissibilité : Offert aux résidents canadiens âgés de 18 à 71 ans qui n’ont pas été propriétaires d’une maison et n’y ont pas habité au cours des quatre dernières années civiles.

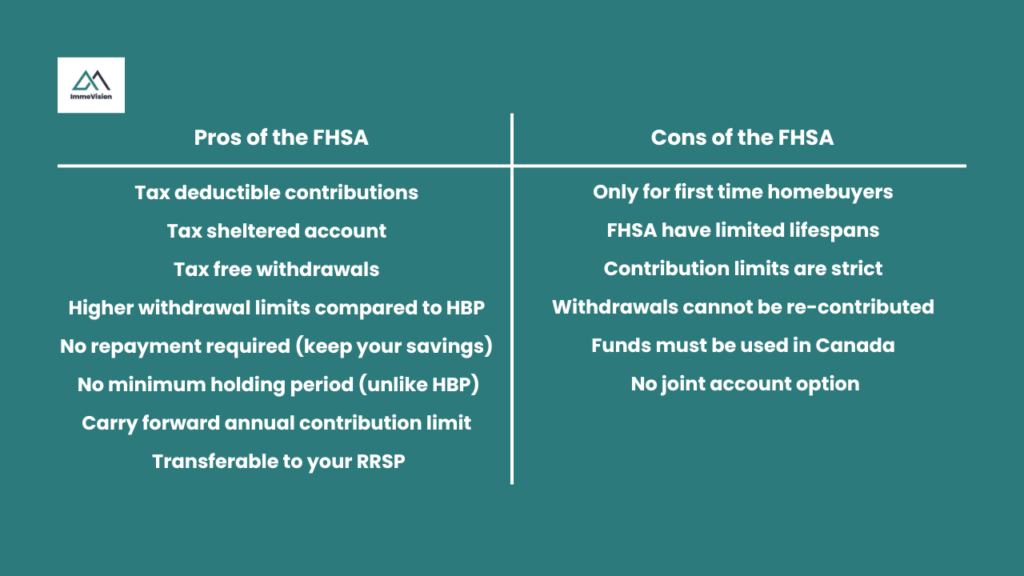

Quels sont les avantages et les inconvénients d'un FHSA ?

Du point de vue de la planification financière, les avantages et les inconvénients de l'ouverture d'un CRI dépendent de vos objectifs généraux et de vos priorités en matière de trésorerie. Le CRI est particulièrement efficace lorsque votre objectif à court ou moyen terme est l'achat d'une première maison, et l'est moins si vos fonds sont susceptibles d'être nécessaires à d'autres fins.

Pour déterminer si un CSLB vous convient, il est important de le comparer à d’autres façons d’utiliser votre argent, comme cotiser à un CELI ou à un REER, ou rembourser des dettes. Cela vous permettra de voir quelle option correspond le mieux à votre plan financier.

Le tableau ci-dessous résume les principaux avantages et inconvénients du FHSA afin de vous aider à prendre une décision éclairée.

Pour une analyse complète des avantages et des inconvénients de l'ouverture d'un compte FHSA et pour déterminer si cela en vaut la peine pour vous, consultez notre article « Acheteurs d'une première maison : les avantages et les inconvénients du compte FHSA ».

Programme d'accession à la propriété (HBP) vs RÉF : comment se positionne le RÉF ?

Au Canada, le compte d’épargne pour l’achat d’une première maison (FHSA) est le plus souvent comparé au Régime d’accession à la propriété (HBP). En effet, ces deux solutions sont conçues pour aider les acheteurs d’une première maison à épargner en vue de l’achat d’une propriété. Cependant, elles fonctionnent de manière très différente.

Le RAP vous permet d’emprunter sur votre épargne REER existante, tandis que le CPL vous aide à constituer une nouvelle épargne qui fructifie à l’abri de l’impôt. Le tableau ci-dessous présente les principales différences entre les deux programmes afin que vous puissiez déterminer quelle option, ou quelle combinaison des deux, correspond le mieux à votre stratégie d’achat immobilier.

| Caractéristique | CEC (Compte d'épargne pour l'achat d'une première maison) | RAP (Programme d'accession à la propriété) |

| Objectif | Aider les acheteurs d'une première maison à épargner pour une mise de fonds tout en bénéficiant d'avantages fiscaux. | Permettre aux détenteurs d’un REER de retirer des fonds en franchise d’impôt pour acheter une première maison. |

| Admissibilité | Vous devez être un acheteur d’une première maison et un résident canadien âgé de 18 à 71 ans. | Vous devez être un acheteur d'une première maison (ou avoir été admissible à nouveau) et disposer de fonds dans un REER. |

| Source de cotisation | Nouveau compte distinct avec une limite annuelle de 8 000 $ (40 000 $ à vie). | Retraits des économies existantes dans un REER (jusqu'à 35 000 $ par personne). |

| Traitement fiscal des cotisations | Les cotisations sont déductibles d'impôt et fructifient à l'abri de l'impôt. | Les cotisations au REER étaient déjà déductibles d'impôt au moment où elles ont été versées. |

| Traitement fiscal des retraits | Les retraits pour l'achat d'une habitation admissible sont entièrement exonérés d'impôt. | Les retraits ne sont exonérés d'impôt que s'ils sont remboursés au REER dans un délai de 15 ans. |

| Obligation de remboursement | Aucun remboursement n'est exigé. | Le montant retiré doit être remboursé sur une période de 15 ans (ou faire l'objet d'un impôt sur les paiements manqués). |

| Durée de vie du compte | Le compte peut rester ouvert pendant 15 ans ou jusqu'à la fin de l'année de vos 71 ans (selon la première éventualité). | Le REER est un placement à long terme et reste ouvert indéfiniment. |

| Options de transfert | Les fonds inutilisés du FHSA peuvent être transférés en franchise d'impôt vers un REER ou un FERR. | Aucune flexibilité de transfert. Les retraits doivent être remboursés. |

| Idéal pour | Les acheteurs qui planifient à l'avance et souhaitent une croissance exonérée d'impôt sur leurs nouvelles économies. | Les acheteurs qui disposent déjà d'une épargne REER qu'ils peuvent mettre à profit. |

Conseil aux acheteurs

Quelles institutions financières proposent le CRI?

Le FHSA est accessible à tout citoyen canadien ou résident permanent. Cependant, toutes les banques ne proposent pas le FHSA. Voici une liste des banques qui le proposent, avec des liens vers leurs programmes.

- RBC Banque Royale — Propose un compte FHSA que vous pouvez ouvrir en ligne, avec un accès complet aux produits d'investissement.

- CIBC — Propose des options de compte d'épargne-logement (FHSA) avec ou sans conseiller (CPG, fonds communs de placement, actions/FNB) par l'intermédiaire des succursales CIBC et de CIBC Investor's Edge.

- TD Canada Trust — Propose un produit FHSA qui prend en charge les liquidités, les CPG et les fonds communs de placement.

- BMO Groupe financier — Propose un compte FHSA pouvant être ouvert en ligne et prend en charge plusieurs types de placements.

- Banque Nationale du Canada — Présente un produit FHSA complet, y compris les conditions d'admissibilité et la procédure d'ouverture.

- EQ Bank — Propose un compte d'épargne-santé (FHSA) exclusivement en ligne (non disponible au Québec à la date de rédaction) avec des options de dépôt en espèces et de CPG.