L’offre d’achat est la première étape officielle vers l’achat d’une maison au Québec.

Voici comment cela fonctionne.

Tout d’abord, vous trouvez une propriété qui vous plaît et qui correspond à votre budget. Ensuite, vous en discutez avec votre courtier immobilier, qui vous aide à peser le pour et le contre.

Une fois que vous êtes prêt à aller de l’avant, votre agent immobilier prépare et soumet une promesse d’achat au vendeur. Ce document précise votre prix d’offre et les conditions requises pour conclure la transaction.

Cela peut sembler une formalité, mais c’est en fait l’une des étapes les plus importantes de toute la transaction. Si vous vous trompez, vous risquez de perdre la maison de vos rêves, de payer des milliers de dollars de trop ou de vous retrouver piégé dans une transaction dont les conditions ne vous protègent pas.

Dans cet article, nous abordons les points suivants :

- Qu’est-ce qu’une promesse d’achat au Québec ?

- Ce qui est inclus dans la promesse d’achat

- Comment négocier (correctement) votre promesse d’achat

- Comment gérer au mieux votre promesse d’achat

Qu’est-ce qu’une promesse d’achat au Québec ?

Au Québec, une promesse d’achat (parfois appelée offre d’achat) est la manière formelle dont un acheteur fait une offre à un vendeur. En bref, il s’agit d’un contrat qui fixe le prix, les conditions et le calendrier d’achat d’un bien immobilier.

La promesse d’achat étant un contrat, cela signifie qu’une fois que le vendeur l’a reçue, elle est juridiquement contraignante. Ainsi, l’acheteur ne peut se rétracter une fois que le vendeur a reçu l’offre, sauf si l’une des conditions énoncées dans la promesse d’achat n’est pas remplie.

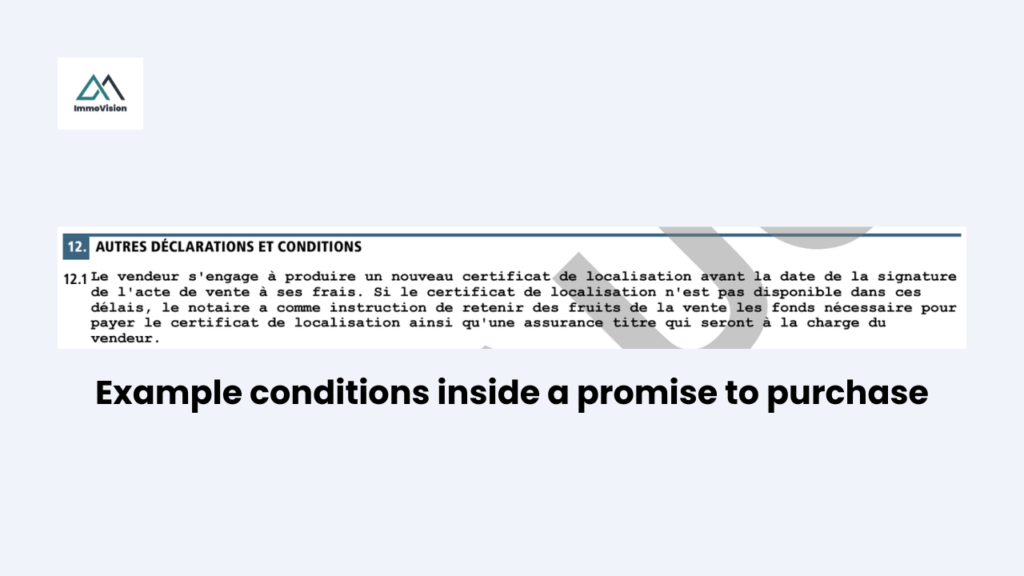

Comme nous le verrons plus loin, un bon agent immobilier aidera ses clients à ajouter des conditions stratégiques à la promesse d’achat, telles que la soumission de l’offre à une inspection ou à l’approbation du financement. Ces conditions vous protègent non seulement, mais vous donnent également un pouvoir de négociation. (Voir un exemple de ces conditions dans une promesse d’achat réelle ci-dessous).

Comme le montre la figure 1.1, l’une des conditions essentielles est que le vendeur doit fournir à l’acheteur un certificat de localisation valide. Ce document est essentiel car il vérifie les limites légales de la propriété et garantit qu’il n’y a pas de problèmes de conformité cachés avant la conclusion de la vente.

Que comprend la promesse d’achat ?

Au Québec, la promesse d’achat est un modèle de document fourni par l’OACIQ (Organisme d’autoréglementation du courtage immobilier du Québec). L’OACIQ fournit différents modèles en fonction du type de bien immobilier vendu. Par exemple, il en existe un pour les copropriétés divisées ou indivisibles et un autre pour les immeubles résidentiels de moins de cinq unités qui ne font pas partie d’une copropriété.

Vous trouverez ci-dessous quelques exemples de modèles de promesse d’achat avec des liens vers les versions officielles téléchargeables :

- Propriété résidentielle de moins de cinq unités (pas un condo) Télécharger le PDF

- Copropriété (copropriété divise) Télécharger le PDF

- Copropriété indivise (propriété partagée) Télécharger le PDF

- Biens immobiliers / biens généraux Télécharger le PDF

- Biens vendus par le curateur public Télécharger le PDF

Chaque document suit la même structure juridique, bien que les détails varient légèrement en fonction du propriétaire et du type de bien.

Dans la section suivante, nous détaillons les 16 sections clés d’une promesse d’achat. Comme vous allez le voir, l’offre d’achat n’est pas seulement une formalité ou un contrat fixe ; il s’agit en fait d’un outil de négociation entre l’acheteur et le vendeur.

À l’intérieur de la promesse d’achat : explication des 16 sections clés

Vous trouverez ci-dessous les 16 sections standard d’une promesse d’achat, accompagnées d’une brève explication de ce que chacune d’elles couvre. Une fois que vous aurez compris leur signification, vous serez en mesure d’utiliser la promesse d’achat comme outil de négociation.

1. Identification des parties

Répertorie les noms légaux et les coordonnées de l’acheteur et du vendeur, confirmant qui est lié par le contrat.

2. Objet de la promesse d’achat

Précise ce qui est vendu, c’est-à-dire l’adresse du bien immobilier, le numéro de lot et tout élément inclus (comme les appareils électroménagers ou les équipements fixes).

3. Résumé du bien immobilier

Le bien immobilier correspond au type de propriété (par exemple, appartement, maison, duplex) et à ses principales caractéristiques, telles que les places de stationnement, les espaces de rangement ou la superficie du terrain privé.

4. Prix et acompte (plus taxes, le cas échéant)

Indique le prix d’achat proposé, le montant de l’acompte et si des taxes (TPS/TVQ) s’appliquent. L’acompte témoigne de la bonne foi et est généralement conservé en fiducie par l’agence immobilière.

5. Mode de paiement

Explique comment l’acheteur effectuera le paiement. Par exemple, en partie en espèces, par le biais d’un prêt hypothécaire ou en utilisant les fonds provenant de la vente d’un autre bien immobilier.

6. Nouveau prêt hypothécaire

Présente les détails du financement hypothécaire de l’acheteur, tels que le montant à emprunter et la condition selon laquelle l’offre dépend de l’obtention de ce prêt.

7. Déclaration et obligation de l’acheteur

Énumère les responsabilités de l’acheteur. Par exemple, obtenir un financement, souscrire une assurance et signer l’acte de vente dans les délais impartis.

8. Inspection par une personne choisie par l’acheteur

Donne à l’acheteur le droit de faire inspecter le bien par un professionnel. L’offre peut être subordonnée à des résultats d’inspection satisfaisants.

9. Examen des documents par l’acheteur

Permet à l’acheteur d’examiner les documents clés relatifs au bien immobilier, tels que le certificat de localisation, le règlement de copropriété ou les dernières factures fiscales, avant de finaliser l’achat.

10. Déclaration et obligations du vendeur

Décrit ce que le vendeur doit divulguer, comme les défauts connus, les empiètements ou les impôts impayés, ainsi que sa responsabilité de livrer le bien immobilier dans le même état à la clôture.

11. Déclarations et obligations communes à l’acheteur et au vendeur

Couvre les obligations mutuelles, telles que la coopération avec le notaire, le respect des délais et la signature de tous les documents nécessaires.

12. Autres déclarations et conditions

Section fourre-tout où peuvent être ajoutées toutes clauses supplémentaires, par exemple des demandes de réparations, l’inclusion de meubles spécifiques ou des conditions de vente liées à une autre transaction.

13. Annexes

Répertorie tous les documents supplémentaires joints à l’offre, tels que les rapports d’inspection du bâtiment, les pré-approbations financières ou les accords spéciaux.

14. Conditions d’acceptation

Précise la date limite à laquelle le vendeur doit accepter l’offre et la manière dont l’acceptation sera communiquée.

15. Interprétation

Précise comment le document doit être interprété juridiquement en cas d’ambiguïté, afin de garantir que les deux parties comprennent les termes de la même manière.

16. Signatures

Section finale où l’acheteur et le vendeur signent et datent le document, rendant ainsi la promesse d’achat juridiquement contraignante.

Comment négocier (correctement) votre promesse d’achat

La plupart des acheteurs pensent que la négociation porte uniquement sur le prix. Mais en réalité, chaque ligne de la promesse d’achat peut être utilisée pour obtenir des informations clés sur votre vendeur et renforcer votre position.

Dans cette section, nous verrons comment négocier correctement chaque partie de la promesse d’achat, en commençant par le prix et l’acompte / le mode de paiement.

Négociation du prix et de l’acompte/mode de paiement

Les agents immobiliers expérimentés utilisent les sections relatives au prix, à l’acompte et au mode de paiement de la promesse d’achat pour :

- Poser un jalon dans la négociation et

- démontrer leur solidité financière au vendeur.

La plupart des acheteurs commencent par proposer environ 5 % de moins que le prix demandé, ce qui leur laisse une marge de manœuvre pour augmenter leur offre tout en restant en dessous du prix affiché. Cependant, les meilleurs agents immobiliers négocient déjà avant même que l’offre ne soit rédigée.

Après votre visite, l’agent immobilier de l’acheteur appellera l’agent immobilier chargé de la vente afin d’évaluer discrètement le niveau d’intérêt pour le bien. Cette brève conversation peut complètement changer votre stratégie. Si l’intérêt est faible ou inexistant, votre agent pourrait vous suggérer de proposer un prix inférieur de 7 % à 10 % au prix demandé. Si la maison fait déjà l’objet de plusieurs offres, il pourrait vous conseiller de renoncer complètement ou de chercher un autre angle pour rendre votre offre attrayante pour les vendeurs, autre que le prix.

Négociation des conditions (inspection, financement, examen des documents)

En tant qu’acheteur, les conditions que vous fixez dans votre promesse d’achat constituent votre filet de sécurité.

Ces conditions signifient que vous êtes légalement tenu de respecter votre promesse d’achat si ces conditions sont remplies. Une stratégie couramment utilisée par les agents immobiliers consiste à faire accepter l’offre au niveau du prix, mais à accumuler les conditions en faveur de leurs clients. Cela peut donner à l’acheteur une marge de manœuvre pour négocier plus tard dans le processus.

Chaque acheteur devrait envisager de fixer trois conditions principales. Il s’agit des suivantes :

- Condition d’inspection : assurez-vous d’avoir le droit de vous retirer si un problème grave est détecté dans le bien immobilier. Avec cette condition, tout problème détecté lors de l’inspection, même mineur, vous donne le droit de demander des réparations, une réduction du prix ou des ajouts (comme des appareils électroménagers ou des garanties) pour équilibrer la transaction.

- Notez également que si le vendeur a déjà déclaré un problème connu dans ses déclarations (par exemple, une fissure dans les fondations ou une réparation du toit), votre agent immobilier peut ajouter une clause d’inspection spécifique vous permettant d’examiner ce problème plus en détail avant que la vente ne soit finalisée. (APPEL)

- Financement – une condition de financement vous protège si votre demande de prêt hypothécaire est refusée ou si les taux d’intérêt changent de manière inattendue, augmentant vos mensualités et réduisant le montant que vous pouvez emprunter. Les vendeurs comprennent qu’il existe des risques de retard, donc plus vous fixez un délai court pour le financement, plus votre promesse d’achat sera attrayante, sans que cela ne vous coûte quoi que ce soit. Les acomptes plus importants sont également plus attrayants, car le financement de la banque est plus sûr.

- Examen des documents – Cette condition vous donne le temps d’examiner les documents juridiques et ceux relatifs à la copropriété (tels que le certificat de localisation, le règlement de copropriété et le fonds de réserve). Elle peut être utilisée pour mettre au jour des problèmes potentiels, par exemple un fonds de prévoyance insuffisant ou une cotisation spéciale prévue, qui justifient de négocier un meilleur prix ou de demander au vendeur d’effectuer des réparations avant la clôture.

Note à l'acheteur pour les copropriétés

Avant d’acheter, vérifiez toujours l’étude du fonds de prévoyance et les états financiers de l’immeuble afin d’éviter des coûts imprévus.

Négociation de la section 12

Dans votre première offre, vous devriez également utiliser la section 12 de la promesse d’achat à votre avantage. Cette section comprend toutes les demandes de réparations que vous avez pu constater lors de votre première visite ou l’inclusion de meubles spécifiques, par exemple des appareils électroménagers tels qu’un réfrigérateur ou une machine à laver et un sèche-linge.

Ces éléments représentent une valeur réelle. Par exemple, un réfrigérateur de qualité peut durer dix ans, ce qui représente facilement une économie de 1 500 à 2 000 dollars à long terme. L’inclure dans votre offre est un moyen subtil de créer de la valeur à long terme sans modifier le prix d’achat.

N’hésitez pas à en demander davantage à ce stade. À ce stade, les vendeurs ont tendance à se concentrer sur le prix, et non sur les petits extras. En remplissant la section 12 avec des demandes intéressantes, vous rendez votre offre attrayante sur le papier tout en gardant une marge de manœuvre pour faire des concessions plus tard. Lorsque le vendeur négocie le prix, vous pouvez alors accepter de supprimer un ou deux éléments. Cela vous aidera à paraître flexible, tout en restant proche de votre objectif initial.

Vous devrez également subordonner votre première offre à l’obtention du niveau de financement approprié.

Négocier la date limite / les conditions d’acceptation

Les « conditions d’acceptation » sont la partie de la promesse d’achat qui vous permet, en tant qu’acheteur, de fixer le calendrier de la transaction.

Fixer le bon délai, c’est trouver le juste équilibre entre urgence et patience. Un délai plus court, généralement de 24 à 48 heures, montre que vous êtes prêt à aller de l’avant. Ça crée un sentiment de rareté et de pression, ce qui peut pousser le vendeur à agir avant d’avoir exploré toutes les autres offres. Ça peut être une super stratégie pour un bien qui vient d’arriver sur le marché, qui n’a pas encore eu de visites et qui n’a pas reçu d’autres offres. Dans ce cas, agir rapidement pour la retirer du marché pourrait vous permettre d’obtenir un bon prix.

Cela dit, toutes les dates limites ne doivent pas nécessairement être fixées de manière agressive. Une date limite plus longue peut rendre votre offre plus attrayante dans le cadre de transactions complexes, où le vendeur a besoin de plus de temps pour examiner les détails et rassembler les informations pertinentes. Dans ce cas, une date limite plus longue peut être un signe de contrôle serein. L’astuce consiste à utiliser le temps comme un outil, et non comme un piège.

Selon la situation, le vendeur peut déjà contrôler le calendrier. Sur un marché très actif, les agents immobiliers expérimentés créent souvent une « fenêtre d’offre » afin de recueillir plusieurs offres dans un délai déterminé. Dans ce cas, le vendeur a déjà l’avantage, car il détient un actif convoité par plusieurs acheteurs. Dans une situation comme celle-ci, votre stratégie doit passer du contrôle du temps au contrôle des conditions. Dans ce cas, vous devez vous concentrer sur des conditions claires, un financement solide et une démonstration claire de votre engagement afin que votre offre se démarque.

Négociation de la déclaration et des obligations du vendeur

Cette section de la promesse d’achat décrit ce que le vendeur doit légalement divulguer au sujet du bien immobilier. Par exemple, les défauts connus, les problèmes structurels, les impôts impayés ou les empiètements. Cette section confirme également que le vendeur doit livrer le bien immobilier dans le même état que lorsque votre offre a été faite.

Mais pour les acheteurs avisés, cette section est plus qu’une simple formalité juridique. C’est un test de transparence et d’intention. Si les vendeurs sont tenus de divulguer les défauts connus, tous les problèmes ne sont pas visibles et tous les vendeurs n’agissent pas de bonne foi. Certains tenteront de minimiser les problèmes et de présenter le bien sous un jour plus favorable qu’il ne l’est en réalité. C’est pourquoi il est important d’être attentif aux signaux subtils tout au long de la transaction. La franchise du vendeur dans la communication des documents, la manière dont il répond aux questions difficiles et son aisance face aux détails contestés peuvent vous en apprendre beaucoup sur le type de négociation dans lequel vous vous engagez.

Pourtant, la vérité est que même l’acheteur le plus prudent ne peut pas tout détecter. À un certain moment, vous n’évaluez plus seulement le bien immobilier, vous évaluez également la personne qui se trouve de l’autre côté de la table. Si vous sentez que le vendeur essaie de vous tromper, ce n’est pas une négociation à gagner, mais une négociation à abandonner.

Un bon agent immobilier sait comment démasquer les mauvais acteurs et, en réalité, déceler rapidement les intentions du vendeur peut vous faire économiser bien plus que n’importe quelle remise.

Conclusion : comment gérer au mieux la promesse d’achat

La promesse d’achat n’est pas seulement un document administratif à remplir dans le cadre de l’achat d’une maison, c’est le cadre qui définit l’ensemble de votre transaction.

Chaque clause, condition et échéance est un signal envoyé au vendeur sur qui vous êtes en tant qu’acheteur.

Bien gérée, elle devient un outil de négociation qui protège vos intérêts et peut vous faire économiser des milliers d’euros. En revanche, si elle est mal gérée, elle peut vous piéger dans une transaction défavorable avec peu de marge de manœuvre.

La clé pour utiliser efficacement la promesse d’achat réside dans la préparation. Vous devez connaître vos chiffres, obtenir une pré-approbation et travailler avec un agent immobilier expérimenté qui considère la promesse d’achat comme une stratégie et non comme une simple formalité administrative.

Chaque petit détail, de la façon dont vous fixez vos conditions à la manière dont vous synchronisez votre offre, façonne la perception du vendeur et votre pouvoir de négociation. Si vous êtes sur le point d’acheter au Québec, prenez le temps de comprendre chaque section de ce document.

Posez des questions, soyez patient et n’oubliez pas qu’une promesse d’achat bien rédigée ne sert pas seulement à obtenir la maison que vous voulez, mais aussi à l’obtenir à des conditions qui vous conviennent.